de Programaciůn Lineal

Esta es la versiůn en EspaŮol del sitio Web principal en Inglťs, el cual se encuentra disponible en:

Construction of General Sensitivity Regions

Este sitio presenta una metodologŪa para la construcciůn de regiones de sensibilidad de programaciůn lineal (PL). A diferencia del anŠlisis ordinario de sensibilidad, esta construcciůn nos permite analizar cualquier tipo de cambios, incluyendo dependientes, independientes y cambios mķltiples tanto en los valores de derecha (RHS) como en los coeficientes de coste de PL.

Para buscar en este sitio, trate Edit | Find in page [Ctrl + f]. Escriba la palabra o frase, ej. "parŠmetro " o "lineal " Si la primera palabra o frase encontrada no es lo que busca, trate Find Next.

MENU

- Introducciůn

- ŅPor quť AnŠlisis de Sensibilidad?

- Manejando la Incertidumbre

- Una Clasificaciůn de AnŠlisis de Sensibilidad

- Herramientas para la Construcciůn de la Regiůn de Sensibilidad

- Sensibilidad de los Valores de Derecha (RHS) de las Restricciones:

Los precios sombra permanecen sin alterar - AnŠlisis de los Modelos de PL con Restricciones de Igualdad

- CŠlculo de la Matriz B-inversa Generalizada

- Un Enfoque Nuevo Alternativo

- Sensibilidad de los Coeficientes de la Funciůn Objetiva

La estrategia ůptima para las variables de decisiones cuando estas permanecen sin ser alteradas - Un Enfoque Nuevo Alternativo

- La actualizaciůn de la Estrategia ”ptima para Cambios en la Matriz de TecnologŪa

Introducciůn

A diferencia del anŠlisis de sensibilidad ordinario ordinary sensitivity analysis, la construcciůn presentada aquŪ nos permite hacer cambios dependientes, independientes o mķltiples tanto en los valores de derecha como en los coeficientes de coste de modelos de programaciůn lineal de soluciůn ķnica.

Uno puede abordar incertidumbres en una manera mŠs ďdeterminista". Este enfoque es llamado en varias formas, asŪ como "el modelo de escenario", "el modelo determinista", "anŠlisis de sensibilidad" y ďanŠlisis de estabilidad". La idea es de construir subjetivamente una lista ordenada de incertidumbres con los niveles mŠs altos que podrŪan tener un mayor impacto en el resultado de correlaciůn eventual. Este es hecho antes de enfocarse en los detalles de cualquier "escenario" en particular o modelo.

Un entendimiento de la influencia de lo antes mencionado en el curso de acciůn sugerida por el modelo es crucial, porque:

Los diferentes niveles de aceptaciůn (del pķblico general, de los tomadores de decisiones, de los interesados directos) pueden estar vinculados a diferentes tipos de incertidumbre.

Diferentes incertidumbres tienen impacto diferente en la fiabilidad, fortaleza, y eficacia de la construcciůn.

La importancia de esta construcciůn (su adaptaciůn a la tarea) depende en gran magnitud del impacto de la incertidumbre en el resultado del anŠlisis. La sorpresa no es un elemento en una decisiůn ůptima robusta.

Los ejemplos de escenarios donde lo anterior se aplica son muchos e incluyen:

- Construcciůn de por ejemplo, indicadores econůmicos y ambientales

- AnŠlisis y pronostico de riesgo con aplicaciones de riesgo ambiental, financiero, y de seguros

- Optimizaciůn y calibraciůn del modelo

ŅPor quť el AnŠlisis de Sensibilidad?

A continuaciůn aparece una lista condensada de motivos por los cuales el anŠlisis de sensibilidad deberŪa ser considerado:Para la toma de dediciones y el desarrollo de recomendaciones para tomadores de decisiones

Para las pruebas de la robustez de una soluciůn ůptima. La sorpresa no es un elemento de una decisiůn ůptima robusta.

Para la identificaciůn de valores crŪticos, umbrales, o valores de equilibrio para los cuales la estrategia ůptima cambia.

La identificaciůn de sensibilidad, es decir, parŠmetros importantes, por ejemplo, en aplicaciones de Elasticidad.

Investigaciůn de soluciones sub-ůptimas.

El desarrollo de recomendaciones flexibles que dependen de las circunstancias.

La comparaciůn de los valores de decisiones estratťgicas simples y complejas.

La evaluaciůn "del riesgo" de una estrategia o escenario.

Comunicaciůn

Haciendo recomendaciones mŠs creŪbles, comprensibles, convincentes, o persuasivas.

Permitiendo a tomadores de decisiones seleccionar suposiciones.

Comunicando una carencia de compromiso de cualquier estrategia individual.

El tomador de dediciones podrŪa incorporar algunas otras perspectivas del problema asŪ como una perspectiva cultural, polŪtica, psicolůgica, etc., en las recomendaciones cientŪficas de la gerencia.

Aumento del Entendimiento o calificaciůn del sistema

La estimaciůn de la relaciůn entre los parŠmetros y el resultado.

El entendimiento de la relaciůn entre las variables de entrada y de salida.

El desarrollo de pruebas de hipůtesis.

Desarrollo del modelo

Las pruebas del modelo de validez o exactitud.

La bķsqueda de errores en el modelo.

Simplificaciůn del modelo.

Calibraciůn del modelo.

Como enfrentarse con datos pobres o ausentes.

Priorizando la adquisiciůn de informaciůn.

Lista condensada de casos donde el anŠlisis de sensibilidad deberŪa ser considerado:

- En el control de problemas, el AS (AnŠlisis de Sensibilidad) puede ayudar a identificar regiones crŪticas en el espacio de los parŠmetros de entrada.

- En la proyecciůn de ejercicios, el AS puede ayudar a localizar parŠmetros influyentes en sistemas con cientos de entradas inciertas.

- Las tťcnicas de AS basadas en la varianza son ķtiles para averiguar si un subconjunto de los parŠmetros de entrada puede contener (la mayor parte de) la varianza de los valores de salida.

- El punto anterior (3) puede ser usado para el mecanismo de reducciůn (eliminando o estableciendo partes no relevantes del modelo) y para el modelo de agrupaciůn (construyendo/extrayendo un modelo de uno mŠs complejo). Ver tambiťn el problema de ďla importancia" del modelo: Ņson los parŠmetros en el conjunto de entrada del modelo relevante en la tarea del modelo?

- El punto (3) puede tambiťn ser usado para la identificaciůn del modelo seŮalando las condiciones experimentales para las cuales su capacidad de discriminar entre el modelo estŠ en el mŠximo.

- Como en el punto anterior (5), el AS puede ser usado para la calibraciůn del modelo, para investigar si los experimentos con sus incertidumbres relacionadas permitirŠn la estimaciůn del parŠmetro. Este es mayormente ķtil en problemas mal formulados.

- El AS puede ser combinado con la optimizaciůn / algoritmos de bķsqueda; identificando los parŠmetros mŠs importantes, el AS puede permitir reducir la dimensionalidad del espacio donde la bķsqueda es hecha.

- Como un instrumento de garantŪa de calidad, el AS asegura que la dependencia de la salida de los parŠmetros de entrada en el modelo tenga una semejanza fŪsica y una explicaciůn.

- Para solucionar un problema inverso, el AS sirve como un instrumento para extraer parŠmetros implantados en modelos cuya salida no guarda correlaciůn fŠcilmente con la entrada desconocida, por ejemplo, en la cinťtica quŪmica, para extraer las constantes cinťticas de los sistemas complejos de la tasa de rendimiento de componentes medida.

- Para asignar recursos ůptimamente en I&D, el AS muestra donde es que vale la pena mŠs invertir a fin de reducir el rango de incertidumbre del modelo.

- El AS puede establecer en una base cuantitativa quť fracciůn de mi predicciůn de incertidumbre es debido a las restricciones de estimaciůn de incertidumbre y que fracciůn es debida a la incertidumbre estructural.

Trabajando con la Incertidumbre

Los enfoques actuales para tratar con incertidumbres incluyen:AnŠlisis del escenario: En este enfoque uno asume escenarios (por ejemplo ciertas combinaciones de los posibles valores de incertidumbre del parŠmetro) y soluciona el problema para cada uno. Solucionando el problema repetidamente para diferentes escenarios y estudiando las soluciones obtenidas, el gerente observa sensibilidades y se decide heurŪsticamente en un aproximado, que es subjetivo.

AnŠlisis del escenario menos favorable: Esta tťcnica intenta explicar el uso de mŠrgenes de seguridad en el problema en la etapa de planificaciůn.

Enfoque Monte-Carlo: Los modelos estocŠsticos asumen que la incertidumbre es conocida por su distribuciůn estadŪstica.

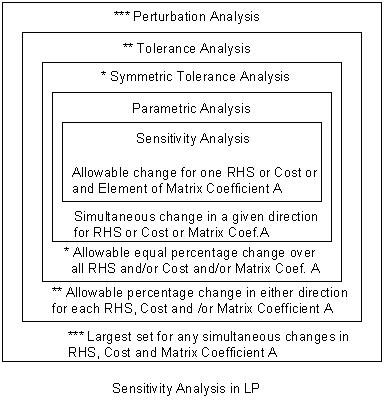

Una Clasificaciůn del AnŠlisis de Sensibilidad

A diferencia del anŠlisis de sensibilidad ordinario, la construcciůn presentada aquŪ nos permite hacer cambios dependientes, independientes o mķltiples tanto en los valores de derecha como en los coeficientes de coste como es mostrado en la Figura siguiente. Los cŠlculos envuelven algunas manipulaciones elementales de la matriz.

Teniendo el resultado de una formulaciůn de programa lineal y el cŠlculo para la soluciůn, una serie de anŠlisis puede proporcionar informaciůn gerencial valiosa para tratar con incertidumbres. Estos rangos de incertidumbre pueden ser obtenidos realizando los tipos diferentes siguientes de anŠlisis de sensibilidad segķn la naturaleza de la incertidumbre: anŠlisis de perturbaciůn; anŠlisis de tolerancia; anŠlisis simťtrico de tolerancia individual; anŠlisis simťtrico de tolerancia; anŠlisis paramťtrico de sensibilidad; y anŠlisis de sensibilidad ordinario.

AnŠlisis de Perturbaciůn: los cambios simultŠneos e independientes de cualquier parŠmetro en cualquier direcciůn (sobre o bajo estimaciůn) para cada parŠmetro que mantienen la base ůptima. Esto proporciona un conjunto mŠs grande de perturbaciones.

AnŠlisis de Tolerancia: los cambios simultŠneos e independientes expresados como el porcentaje aceptable mŠximo de valor del parŠmetro en cualquier direcciůn (sobre o bajo estimaciůn) para cada parŠmetro que mantiene la base ůptima. Esto proporciona un rango de valores para cada parŠmetro.

AnŠlisis Simťtrico de Tolerancia Individual: los cambios iguales simultŠneos e independientes expresados como el porcentaje aceptable mŠximo del valor de los parŠmetros en ambas direcciones (sobre o bajo estimaciůn) para cada parŠmetro que mantiene la base ůptima. Esto proporciona un rango de valores para cada parŠmetro con el valor actual en su centro.

AnŠlisis Simťtrico de Tolerancia: los cambios simultŠneos e independientes iguales expresados como el porcentaje mŠximo aceptable del valor del parŠmetro en ambas direcciones (sobre y bajo la estimaciůn) para toda actividad que mantenga la base ůptima. Este proporciona un rango ķnico de valores de incertidumbre para todos los parŠmetros.

AnŠlisis Paramťtrico: cambios simultŠneos de los valores del parŠmetro dependiente en sus valores nominales que mantienen la base ůptima. Esto proporciona la magnitud mŠxima del cambio para valores de parŠmetros dependientes.

AnŠlisis de Sensibilidad Ordinario: Un cambio a la vez de cualquier valor del parŠmetro que mantiene la base ůptima. Esto proporciona un rango para el cambio de cualquier valor de parŠmetro especŪfico, manteniendo a todos los otros en sus valores nominales.

En la realizaciůn de los diferentes tipos de anŠlisis de sensibilidad mencionados anteriormente, las computaciones necesarias son algunas operaciones de la matriz elementales de las herramientas disponibles para construcciůn de regiones de sensibilidad.

Instrumentos para Construcciůn de la Regiůn de Sensibilidad

Respecto a el Problema del Carpintero (the Carpenter's Problem), para pequeŮos cambios de cualquiera de los recursos la estrategia ůptima (es decir; haga la mezcla del producto) permanece vŠlida. Para cambios mŠs grandes estos movimientos de estrategia ůptima cambian y el Carpintero debe hacer todas las mesas o todas las sillas que ťl/ella pueda hacer. Este es un cambio drŠstico de la estrategia, por lo tanto, nosotros tenemos que revisar la formulaciůn y solucionar un nuevo problema.Aparte de la informaciůn necesaria mencionada anteriormente, tambiťn estamos interesados en saber cuŠnto el Carpintero puede vender (o comprar) cada recurso a un precio Razonable (o costo). ŅEs decir a quť punto podemos nosotros aumentar o disminuir los valores de RHS(i) para un (i) fijo manteniendo la validez del precio sombra actual del valor de RHS(i)? Es decir a que distancia podemos nosotros aumentar o disminuir el valor RHS(i), para un (i) fijo manteniendo la soluciůn ůptima actual con (El Problema Dual) The Dual Problem?

Histůricamente, el precio sombra fue definido como la mejora del valor de la funciůn objetivo por cada unidad de aumento en el valor de mano derecha, porque el problema a menudo era puesto en forma de la maximizaciůn de la ganancia, mejora significa incremento.

Sepa tambiťn que, para cualquier valor de RHS, el precio sombra (conocido tambiťn, como su valor marginal), es la cantidad de cambio del valor ůptimo proporcional a un cambio unitario en un valor RHS en particular. Sin embargo, en algunos casos no es permitido cambiar el valor de RHS en gran dimensiůn. El rango de sensibilidad para el valor de RHS proporciona los valores para los cuales el precio sombra tiene un significado tan econůmico, y permanece sin alterar.

Como parte de la soluciůn post-ůptima, estamos interesados en encontrar el rango de sensibilidad para los valores de RHS, y los coeficientes de la funciůn objetivo.

Todas las herramientas que necesitamos para realizar el anŠlisis de sensibilidad estŠn al instante disponibles en la tabla final del simplex. La primera columna de esta tabla contiene el vector variable bŠsico cuyo valor ůptimo estŠ contenido en la ķltima columna llamada el vector de columna RHS. El contenido de la tabla contiene una matriz de identidad correspondiente a las variables bŠsicas y la matriz de variables no bŠsica denotada por BNB. La ķltima fila de esta tabla es llamada la fila de Cj.

Ejemplo Numťrico 1: Considere el problema de PL siguiente, nos referiremos a este como (el Problema del Carpintero) the Carpenter's Problem:

Max 5 X1 + 3 X2

Sujeto a:

2 X1 + X2 £ 40 restricciůn de labor

X1 + 2 X2 £ 50 restricciůn de materiales

y ambos X1, X2 son no negativos.

Introduciendo variables de holgura para convertir las restricciones en la forma de igualdad, tenemos:

Max 5 X1 + 3 X2

Sujeto a:

2 X1 + X2 + S1 = 40

X1 + 2 X2 + S2 = 50

todas las variables son no negativas.

Las herramientas del AnŠlisis de Sensibilidad: las siguientes herramientas del anŠlisis de sensibilidad son tambiťn asequibles utilizando (las herramientas de Optimizaciůn Lineal con anŠlisis de sensibilidad de JavaScript)Linear Optimization with Sensitivity Analysis Tools JavaScript.

| S1 | S2 | |

|---|---|---|

| 2/3 | -1/3 | |

| -1/3 | 2/3 |

| X1 | X2 | S1 | S2 | |

|---|---|---|---|---|

| 0 | 0 | -7/3 | -1/3 |

Los elementos de Cj corresponden a las Variables de Decisiůn en la misma secuencia que ellos aparecieron en la funciůn objetivo, luego seguido de las Variables de holgura/excedente. El elemento Cj para las Variables BŠsicas es siempre igual a cero.

Note que el nķmero de elementos cero en el vector de fila de Cj debe ser igual al nķmero de restricciones, de no ser asŪ el problema podrŪa tener soluciones mķltiples, y por lo tanto cualquier resultado del anŠlisis de sensibilidad podrŪa ser irreal.

Note que el precio sombra del valor de RHS i ťsimo es igual a menos uno multiplicado por el elemento del vector Cj en la columna de Si. Para este ejemplo numťrico los precios sombra U1 y U2 de los primeros y segundos valores de RHS (50 y 50), son U1 = (-1) (-7/3) = $7/3 y U2 = (-1) (-1/3) = $1/3. Claramente, esta es tambiťn la estrategia de soluciůn ůptima para (El Problema Dual) The Dual Problem.

| RHS | |

|---|---|

| 10 | |

| 20 |

Los elementos de RHS son el valor de Variables BŠsicas. AdemŠs, ellos son siempre no negativos. El valor ůptimo de todas las variables no bŠsicas es siempre igual al cero.

Note que si algķn elemento en la columna de vector RHS es cero, entonces la soluciůn ůptima podrŪa ser (la soluciůn degenerada) degenerate solution, por lo tanto cualquier resultado de anŠlisis del sensibilidad podrŪa ser irreal.

Construcciůn de la tabla ůptima Simplex: la primera fila de la tabla ůptima Simplex contiene los nombres de la variable de decisiůn en el mismo orden en que ellos aparecieron en la funciůn objetivo, seguido por la variable de holgura/excedente correspondiente al orden de las restricciones. El resto de elementos de la tabla ůptima se puede llenar con las herramientas de (Optimizaciůn Lineal con AnŠlisis de Sensibilidad JavaScript) Linear Optimization with Sensitivity Analysis Tools JavaScript.

La tabla ůptima Simplex para este problema es:

| BVS | X1 | X2 | S1 | S2 | RHS | |

|---|---|---|---|---|---|---|

| X1 | 1 | 0 | 2/3 | -1/3 | 10 | |

| X2 | 0 | 1 | -1/3 | 2/3 | 20 | |

| Cj | 0 | 0 | -7/3 | -1/3 |

Sensibilidad de los Valores de Derecha de las Restricciones:

Los precios sombra permanecen sin alterar.

En esta secciůn, estamos interesados en investigar bajo que condiciones los valores marginales actuales de los valores de RHS de las restricciones permanecen sin alterar

Ejemplo Numťrico 2: Considere el problema de PL siguiente:

Max -X1 + 2X2

sujeto a:

X1 + X2 ³ 2,

-X1 + X2 ³ 1,

X2 £ 3,

y X1, X2 ³ 0.

Introduciendo variables de holgura/excedente para convertir las restricciones en forma de igualdad, tenemos:

X1 + X2 - S1 = 2,

-X1 + X2 - S2 = 1,

X2 + S3 = 3,

y todas las variables son no negativas.

La tabla ůptima para este problema es:

| BVS | X1 | X2 | S1 | S2 | S3 | RHS | |

|---|---|---|---|---|---|---|---|

| S2 | 1 | 0 | 0 | 1 | 1 | 2 | |

| X2 | 0 | 1 | 0 | 0 | 1 | 3 | |

| S1 | -1 | 0 | 1 | 0 | 1 | 1 | |

| Cj | -1 | 0 | 0 | 0 | -2 |

Considere cambiar el RHS (1) de 2 a 2 + r1. El RHS paramťtrico para la tabla ůptima es el RHS actual en la tabla ůptima mŠs (si la restricciůn es £), y menos (si la restricciůn es ³) la columna de S (i) multiplicada por r1.

2 - (0). r1

3 - (0). r1

1 - (1). r1

Para mantener la viabilidad, todos los elementos del RHS paramťtrico deben ser no negativos. Esto da como resultado:

1 - r1 ³ 0, que es r1 £ 1. Por lo tanto, la cantidad del aumento aceptable es 1, y la disminuciůn aceptable es tanto como usted quiera.

Del mismo modo, para RHS (2)= 1, cambiŠndolo a 1 + r2, el RHS paramťtrico en la tabla ůptima es:

2 - (1). r2

3 - (0). r2

1 - (0). r2

Esto da 2-r2 ³ 0, que es r2 £ 2. Por lo tanto, la cantidad de aumento aceptable es 2, y la disminuciůn aceptable es tanto como usted quiera.

Para el RHS (3) =3, cambiŠndolo a 3 + r3, el RHS paramťtrico es:

2 + (1). r3

3 + (1). r3

1 + (1). r3

Poniendo todos los elementos a ³ 0, da como resultado r3 ³ -1. Por lo tanto la disminuciůn aceptable es 1, mientras el aumento aceptable es tanto como usted quiera.

Note que, el valor ůptimo paramťtrico con r3 como su parŠmetro es:-X1 + 2X2 = 0 + 2 (3 + r3) = 6 + 2r3. Substituyendo r3 = 0, esto da el valor ůptimo. Note tambiťn que, el coeficiente de r3 en el valor ůptimo paramťtrico es 2 que es el precio sombra del RHS de la 3ra restricciůn, esta observaciůn es siempre verdadera. Por eso, declaramos anteriormente que, el precio sombra (valor marginal), es la cantidad de cambio en el valor ůptimo en proporciůn a un cambio unitario para este RHS en particular.

Aunque restrinjamos nuestra discusiůn a un cambio de RHS a la vez, en el ejemplo anterior, uno puede ampliarlo al caso de cambios mķltiples de RHS simultŠneamente, esto es presentado en la aplicaciůn siguiente.

Ejemplo Numťrico 3: Como nuestro ejemplo numťrico para cambios de RHS mķltiples simultŠneos, considere el (Problema del Carpintero) the Carpenter's Problem:

Maximice 5 X1 + 3 X2

Sujeto a:

2 X1 + X2 £ 40 restricciůn de labor

X1 + 2 X2 £ 50 restricciůn de materiales

y ambos X1, X2 son no negativos.

La tabla ůptima simplex para este problema es:

| BVS | X1 | X2 | S1 | S2 | RHS | |

|---|---|---|---|---|---|---|

| X1 | 1 | 0 | 2/3 | -1/3 | 10 | |

| X2 | 0 | 1 | -1/3 | 2/3 | 20 | |

| Cj | 0 | 0 | -7/3 | -1/3 |

Ahora considere, la versiůn RHS paramťtrica de este problema:

Maximice 5 X1 + 3 X2

Sujeto a:

2 X1 + X2 £ 40 + r1

X1 + 2 X2 £ 50 + r2

y ambos X1, X2 son no negativos.

Siguiendo el mismo procedimiento pero alterando ambos valores de RHS por r1, y r2 respectivamente, usando las columnas de holgura/excedente de la tabla ůptima, uno obtiene los RHS paramťtrico siguiente directamente.

| BVS | X1 | X2 | S1 | S2 | Parametric RHS | |

|---|---|---|---|---|---|---|

| X1 | 1 | 0 | 2/3 | -1/3 | 10 + 2r1/3 -r2/3 | |

| X2 | 0 | 1 | -1/3 | 2/3 | 20-r1/3 + 2r2/3 | |

| Cj | 0 | 0 | -7/3 | -1/3 |

Note que alterando ambos RHS por r1 y r2 respectivamente, uno obtiene la regiůn de sensibilidad general para cambios simultŠneos, independientes (o dependientes) de ambos valores RHS como sigue:

La siguiente regiůn representa el anŠlisis de sensibilidad general para los valores de RHS del (Problema del Carpintero) the Carpenter's Problem:

Note que, la regiůn de sensibilidad contiene el origen que corresponde al problema nominal. AdemŠs el vťrtice del rango de sensibilidad estŠ en el punto (-40,-50) donde ambos valores de RHS desaparecen.

AnŠlisis de los Modelos de PL con Restricciones de Igualdad

Ejemplo Numťrico 4: Considere el problema de PL siguiente con una restricciůn de igualdad:

Max 5X1 + 3X2

Sujeto a:

2X1 + X2 £ 40

X1 + X2 = 26

y ambos X1 y X2 son no negativos.

Convirtiendo las restricciones de igualdad en dos restricciones de desigualdad, tenemos el problema equivalente siguiente:

Max 5X1+ 3X2

Sujeto a:

2X1 + X2 £ 40

X1 + X2 £ 26

X1 + X2 ³ 26

y X1, X2 ³ 0.

Introduciendo variables de holgura/excedente para convertir las restricciones en forma de igualdad, tenemos:

Max 5X1+ 3X2

Sujeto a:

2X1 + X2 + S1 = 40

X1 + X2 + S2 = 26

X1 + X2 - S3 = 26

y todas las variables son no negativas.

Las Herramientas del AnŠlisis de Sensibilidad: las herramientas de anŠlisis de sensibilidad siguientes son tambiťn asequibles usando (la herramienta de Optimizaciůn Lineal con AnŠlisis de Sensibilidad JavaScript)Linear Optimization with Sensitivity Analysis Tools JavaScript.

| S1 | S2 | |

|---|---|---|

| 1 | -1 | |

| 0 | 1 | |

| -1 | 2 |

| X1 | X2 | S1 | S2 | S3 | |

|---|---|---|---|---|---|

| 0 | 0 | -2 | -1 | 0 |

Los elementos de Cj corresponden a las Variables de Decisiůn en la misma secuencia en que ellos aparecieron en la funciůn objetivo, luego seguidos de las Variables de holgura/excedente. El elemento Cj para las Variables BŠsicas es siempre igual a cero.

Note que el nķmero de elementos cero en el vector de fila Cj deben ser igual al nķmero de restricciones, de otra manera el problema podrŪa tener soluciones mķltiples, y por lo tanto cualquier resultado del anŠlisis de sensibilidad podrŪa ser no fiable.

| RHS | |

|---|---|

| 14 | |

| 0 | |

| 12 |

Los elementos de RHS son los valores de las Variables BŠsica. Note que si algķn elemento en la columna de vector RHS es cero, entonces la soluciůn ůptima podrŪa ser una soluciůn degenerada, por lo tanto cualquier resultado del anŠlisis de sensibilidad podrŪa ser no fiable.

Por lo tanto, la tabla ůptima con RHS paramťtrico para este problema es:

| BVS | X1 | X2 | S1 | S2 | S3 | Parametric RHS | ||

|---|---|---|---|---|---|---|---|---|

| X1 | 1 | 0 | 1 | -1 | 0 | 14 + (1)r1+ (-1 - 0)r2 | = 14 + r1 - r2 | |

| S3 | 0 | 0 | 0 | 1 | 1 | 0 + 0r1 + (1 - 1)r2 | = 0 | |

| X2 | 0 | 1 | -1 | 2 | 0 | 12 + (-1)r1 +(2 - 0)r2 | = 12 - r1 + 2r2 | |

| Cj | 0 | 0 | -2 | -1 | 0 |

Note que el precio sombra para el RHS de la restricciůn de igualdad es la suma de dos precios sombra de restricciones equivalentes, es decir 1 + 0 = 1, obtenible del vector de fila Cj.

El valor ůptimo paramťtrico es 5X1 + 3X2 = 5 (14 + r1 - r2) + 3 (12 - r1 + 2r2) = 106 + 2r1 + r2. AdemŠs, los coeficientes de r1 y r2 son los precios sombra de la primera y la segunda restricciůn del valor de RHS, como es esperado.

Cambiando todo RHS paramťtrico a ³ 0, como antes, da el aumento aceptable y la disminuciůn aceptable para cada valor de RHS. Habiendo construido la regiůn de sensibilidad general, todos los otros tipos de anŠlisis de sensibilidad, como el Paramťtrico y el anŠlisis de Tolerancia, puede ser realizado fŠcilmente.

CŠlculo de la Matriz de B-inverso Generalizada: Note que, el RHS paramťtrico ůptimo contiene informaciůn ķtil. Por ejemplo los coeficientes de los parŠmetros constituyen lo que es conocido como laMatriz Inversa Base , es decir, el b-1, donde la B-matriz de base es la matriz de los coeficientes de la variable bŠsica en el conjunto de restricciůn.

Ejemplo Numťrico 5: Para el ejemplo numťrico 4, la matriz inversa de base generalizada (no es necesariamente una matriz cuadrada) es:

| r1 | r2 | |

|---|---|---|

| 1 | -1 | |

| 0 | 0 | |

| -1 | 2 |

Ya que la multiplicaciůn de la matriz B-1 por el vector de columna RHS es el RHS ůptimo. Entonces, uno puede verificar el hecho de que los coeficientes de los parŠmetros constituyen en efecto la matriz inversa de base. El vector de columna RHS es:

| RHS | |

|---|---|

| 40 | |

| 26 |

La multiplicaciůn del B-1 por el vector de columna RHS da:

| Optimal RHS | |

|---|---|

| 14 | |

| 0 | |

| 12 |

Este resultado fue esperado.

Un Nuevo Enfoque Alternativo

Basado en la Soluciůn ”ptima

Conociendo la soluciůn ůptima ķnica para las variables de decisiůn usando cualquier solucionista de PL, uno puede construir el anŠlisis de sensibilidad simultŠneamente para todos los valores de RHS de la siguiente forma: Suponga que el problema de PL tiene n numero de variables de decisiůn y m restricciones incluyendo las condiciones de no-negatividad (si alguna).

Paso 1: Identifique las restricciones n que son obligatorias en la soluciůn ůptima. Si hay mŠs que el nķmero n de restricciones obligatorias, entonces el problema es degenerado, lo que significa que el anŠlisis de sensibilidad no es aplicable.

Paso 2: Construya el RHS paramťtrico de las restricciones, excluyendo las condiciones de no-negatividad (si alguna).

Paso 3: Solucione el sistema paramťtrico de ecuaciones consistente de las restricciones obligatorias. Esto proporciona la soluciůn ůptima paramťtrica.

Paso 4: Para construir el anŠlisis de sensibilidad simultŠneo, inserte la soluciůn obtenida en el Paso 3, en todas las otras restricciones paramťtricas, incluyendo la condiciůn de no-negatividad (si alguna).

El ejemplo siguiente ilustra el procedimiento anterior.

Ejemplo Numťrico 6: Considere el problema del ejemplo numťrico 2, es decir, despuťs del problema de PL:

Max -X1 + 2X2

sujeto a:

X1 + X2 ³ 2,

-X1 + X2 ³ 1,

X2 £ 3,

X1 ³ 0,

X2 ³ 0.

Hay n = 2 variables de decisiůn, y m = 5 restricciůn.

Paso 1: Identifique las restricciones n = 2 que son obligatorias en la soluciůn ůptima dada (X1 = 0, X2 = 3). Las restricciones obligatorias son las restricciones nķmero 3 y 4, que son X2 £ 3, y X1 ³ 0.

Paso 2: Construya el RHS paramťtrico de las restricciones, excluyendo las condiciones de no-negatividad, es decir,

X1 + X2 ³ 2 + r1,

-X1 + X2 ³ 1 + r2,

X2 £ 3 + r3,

X1 ³ 0,

X2 ³ 0.

Paso 3: Solucione el sistema paramťtrico de ecuaciones consistente en las restricciones obligatorias, es decir, solucionando:

X2 = 3 + r3,

X1 = 0,

Esta es la soluciůn ůptima paramťtrica.

Paso 4: El anŠlisis de sensibilidad simultŠneo es obtenido insertando esta soluciůn en todas las otras restricciones paramťtricas, incluyendo la condiciůn de no-negativa (si alguna). Es decir insertando X1 = 0 y X2 = 3 + r3 en:

X1 + X2 ³ 2 + r1,

-X1 + X2 ³ 1 + r2,

X2 ³ 0.

Con una pequeŮa Šlgebra, el anŠlisis de sensibilidad simultŠneo para cambios simultŠneos de cualquier nķmero de valores de RHS es el conjunto siguiente:

Sensibilidad de los Coeficientes de la Funciůn Objetiva

La estrategia ůptima para las variables de decisiůn permanece sin alterar

El problema es encontrar un rango para cada coeficiente de coste C (j), de variable Xj, tal que la soluciůn ůptima actual (es decir punto extremo) permanece ůptima.

Tenemos que construir la versiůn paramťtrica de la ķltima fila en la tabla ůptima realizando las operaciones de matriz siguientes:

[Coeficientes paramťtricos actuales] - [los coeficientes paramťtricos de la Variable BŠsica como estos aparecieron en la tabla ůptima].[El contenido de la tabla ůptima]

Ejemplo Numťrico 7: Como nuestro ejemplo numťrico, usaremos el problema de PL analizado en el ejemplo 2:

Max -X1 + 2X2

sujeto a:

X1 + X2 ³ 2,

-X1 + X2 ³ 1,

X2 £ 3,

y X1, X2 ³ 0.

Introduciendo variables de holgura/excedente para convertir las restricciones en forma de igualdad, tenemos:

X1 + X2 - S1 = 2,

-X1 + X2 - S2 = 1,

X2 + S3 = 3,

y todas las variables son no negativas.

La tabla ůptima para este problema es:

| BVS | X1 | X2 | S1 | S2 | S3 | RHS | |

|---|---|---|---|---|---|---|---|

| S2 | 1 | 0 | 0 | 1 | 1 | 2 | |

| X2 | 0 | 1 | 0 | 0 | 1 | 3 | |

| S1 | -1 | 0 | 1 | 0 | 1 | 1 | |

| Cj | -1 | 0 | 0 | 0 | -2 |

Considere, por ejemplo cambiando C (1) =-1, a -1 + c1, la versiůn paramťtrica de la ķltima fila en la tabla ůptima es:

| [-1+c1, 2, 0, 0, 0] | - | [0, 2, 0] | | 1 0 0 1 1 | |

| | 0 1 0 0 1 | | |||

| |-1 0 1 0 1 | |

Multiplicando la segunda matriz por la tercera, y despuťs de alguna Šlgebra tenemos:

[-1+c1, 2, 0, 0, 0] - [0, 2, 0, 0, 2] = [-1+c1, 0, 0, 0, -2]

Para comprobar nuestros cŠlculos, si ponemos c1 = 0, deberŪamos obtener la ķltima fila de nuestra tabla ůptima actual.

Para mantenerse siendo ůptima, todos los elementos de la versiůn paramťtrica de la ķltima fila de la tabla ůptima deben ser £ 0, tenemos:

-1 + c1 £ 0. Esto da c1 £ 1. Por lo tanto el aumento aceptable es 1, mientras la disminuciůn aceptable es tanto como usted quiera.

Del mismo modo, el rango de sensibilidad para C(2) es el siguiente: cambiando C(2) = 2, a 2 + c2, la versiůn paramťtrica de la ķltima fila en la tabla ůptima es:

| [-1, 2+c2, 0, 0, 0] | - | [0, 2+c2, 0] | | 1 0 0 1 1 | |

| | 0 1 0 0 1 | | |||

| |-1 0 1 0 1 | |

Multiplicando la segunda matriz por la tercera, y despuťs de alguna Šlgebra tenemos:

[-1, 2+c2, 0, 0, 0] - [0, 2+c2, 0, 2+c2] = [-1, 0, 0, 0, -2-c2]

Para comprobar nuestros cŠlculos, si ponemos c2 = 0, deberŪamos obtener la ķltima fila de nuestra tabla ůptima actual.

Poniendo todos los elementos de la versiůn paramťtrica de la ķltima fila de la tabla ůptima a £ 0, tenemos:

-2 - c2 £ 0. Esto da c2 ³ -2. Por lo tanto la disminuciůn aceptable es 2, mientras el aumento aceptable es tanto como usted quiera.

Si usted no esta acostumbrado a trabajar con matrices grandes, una alternativa al procedimiento anterior es construir el rango de sensibilidad para el RHS del problema dual.

Ejemplo Numťrico 8: Como otro ejemplo, considere (el Problema del Carpintero) the Carpenter's Problem:

Max 5 X1 + 3 X2

Sujeto a:

2 X1 + X2 £ 40 restricciůn de trabajo

X1 + 2 X2 £ 50 restricciůn de material

y ambos X1, X2 son no negativos.

Claramente, el cambio de la ganancia de cada producto cambia la inclinaciůn de la funciůn objetivo del valor-iso. Para pequeŮos cambios la soluciůn ůptima permanece en el mismo punto extremo. Para cambios mŠs grandes la soluciůn ůptima se mueve a otro punto. Entonces nosotros tenemos que modificar la formaciůn y solucionar un nuevo problema.

Despuťs del mismo procedimiento del ejemplo 7, pero alterando ambos coeficientes de coste por c1 y c2 respectivamente, uno obtiene la regiůn de sensibilidad general para cambio simultŠneo, independiente (o dependiente) de ambos coeficientes de coste.

Por otro lado, uno puede construir la regiůn de sensibilidad de RHS para (El problema dual para el Problema del Carpintero) The dual problem for the Carpenter's Problem es:

Minimice 40 U1 + 50 U2

Sujeto a:

2U1 + 1U2 ³ 5 Ingresos Netos de una mesa

1U1 + 2U2 ³ 3 Ingresos Netos de una silla

y U1, U2 son no negativos.

Implementando cualquier algoritmo de soluciůn presentado en la pŠgina Algoritmos de Soluciůn Estratťgicos No-Artificiales (Artificial-free Strategic Solution Algorithms), uno obtiene la tabla ůptima simplex siguiente:

| BVS | U1 | U2 | S1 | S2 | RHS | |

|---|---|---|---|---|---|---|

| U2 | 0 | 1 | 1/3 | -2/3 | 1/3 | |

| U1 | 1 | 0 | -2/3 | 1/3 | 7/3 | |

| Cj | 0 | 0 | -10 | -20 |

La tabla ůptima muestra que la soluciůn ůptima es U1 = $7/3 y U2 = $1/3 con el valor ůptimo de 110 důlares como esperado.

La versiůn RHS paramťtrica de este problema es:

Minimice 40 U1 + 50 U2

Sujeto a:

2U1 + 1U2 ³ 5 + c1

1U1 + 2U2 ³ 3 + c2

y U1, U2 son no negativos.

Despuťs del mismo procedimiento pero alterando tanto los coeficientes de coste c1, como c2 respectivamente, considerando las columnas de holgura/excedente en la tabla ůptima, uno obtiene el RHS paramťtrico siguiente.

| BVS | U1 | U2 | S1 | S2 | Parametric RHS | |

|---|---|---|---|---|---|---|

| U2 | 0 | 1 | 1/3 | -2/3 | 1/3 -c1/3 +2c2/3 | |

| U1 | 1 | 0 | -2/3 | 1/3 | 7/3 + 2c1/3 - c2/3 | |

| Cj | 0 | 0 | -10 | -20 |

Por lo tanto, perturbando ambos coeficiente de coste en el Problema del Carpintero por c1 y c2 respectivamente, uno obtiene la regiůn de sensibilidad general para cambio simultŠneo, independiente (o dependiente) de ambos coeficientes de coste como sigue:

La siguiente regiůn representa el anŠlisis de sensibilidad general para los valores de los coeficientes de coste del Problema del Carpintero:

Note que, la regiůn de sensibilidad contiene el origen que corresponde al problema nominal. AdemŠs el vťrtice del rango de sensibilidad estŠ en el punto (-5,-3) donde ambos coeficientes de coste desaparecen.

Habiendo construido la regiůn de sensibilidad general tanto para el RHS como para los Coeficientes de Coste, todos los otros tipos del anŠlisis de sensibilidad, como el Paramťtrico o el anŠlisis de Tolerancia puede ser realizado fŠcilmente.

Un Nuevo Enfoque Alternativo

Basado en la Soluciůn ”ptima Dual

Conociendo la soluciůn ůptima dual ķnica para el problema dual usando a cualquier solucionista de PL, uno puede construir el anŠlisis de sensibilidad simultŠneo para todo coeficiente de la funciůn objetivo del problema primal como es presentado a continuaciůn.

Paso 0: Construya y solucione el problema dual. Suponga que el problema dual tiene n variables de decisiůn y m restricciones incluyendo las condiciones de no-negatividad (si alguna).

Paso 1: Identifique las restricciones n que son obligatorias en la soluciůn ůptima. Si hay mŠs que las restricciones obligatorias n, entonces el problema primal puede tener soluciones mķltiples, lo que significa que el anŠlisis de sensibilidad no es aplicable.

Paso 2: construya el RHS paramťtrico de las restricciones, excluyendo las condiciones de no-negatividad (si alguna).

Paso 3: Solucione el sistema paramťtrico de ecuaciones consistente de las restricciones obligatorias. Esto proporciona la soluciůn ůptima paramťtrica.

Paso 4: Para construir el anŠlisis de sensibilidad simultŠneo, inserte la soluciůn obtenida en el Paso 3, en todas las otras restricciones paramťtricas, incluyendo la condiciůn de no-negatividad (si alguna).

El ejemplo siguiente ilustra el procedimiento anterior.

Ejemplo Numťrico 9: Considere el problema del ejemplo numťrico 2, es decir, despuťs del problema de PL:

Max -X1 + 2X2

sujeto a:

X1 + X2 ³ 2,

-X1 + X2 ³ 1,

X2 £ 3,

X1 ³ 0,

X2 ³ 0.

Paso 0: Construya el problema dual:

Min -U1 - U2 + 3U3

sujeto a:

-U1 + U2 ³ -1,

-U1 - U2 + U3 ³ 2,

U1 ³ 0,

U2 ³ 0,

U3 ³ 0.

La soluciůn ůptima es U1 = 0, U2 = 0, U3 = 2. El problema dual tiene n = 3 variables de decisiůn y m = 5 restricciones incluyendo las condiciones de no-negatividad (si alguna).

Paso 1: Identifique las restricciones n = 3 que son obligatorias en la soluciůn ůptima:

-U1 - U2 + U3 ³ 2,

U1 ³ 0,

U2 ³ 0,

Paso 2: construya el RHS paramťtrico de las restricciones, excluyendo las condiciones de no-negatividad (si alguna):

-U1 + U2 ³ -1 + c1,

-U1 - U2 + U3 ³ 2 + c2,

U1 ³ 0,

U2 ³ 0,

U3 ³ 0.

Paso 3: Solucione el sistema paramťtrico de ecuaciones consistente de las restricciones obligatorias,

-U1 - U2 + U3 ³ 2 + c2,

U1 ³ 0,

U2 ³ 0.

Esto proporciona la soluciůn ůptima paramťtrica:

U1 = 0,

U2 = 0,

U3 = 2 + c2

Paso 4: el anŠlisis de sensibilidad simultŠneo para los coeficientes de la funciůn objetiva para el problema primal es obtenido insertando esta soluciůn en todas las otras restricciones paramťtricas, incluyendo la condiciůn de no-negatividad (si alguna). Es decir haciendo U1 = 0, U2 = 0, y U3 = 2 + c2 en:

-U1 + U2 ³ -1 + c1,

U3 ³ 0.

Con una pequeŮa Šlgebra, el anŠlisis de sensibilidad simultŠneo para cambios simultŠneos de coeficientes de la funciůn objetiva para el problema primal es el conjunto siguiente:

La actualizaciůn de la Soluciůn Actual para PequeŮos Cambios de la Matriz de TecnologŪa A

Cambio de Un elemento en la Matriz de TecnologŪa A: sea la matriz base actual denotada por B con su inverso denotado por B-1. Sean tambiťn dij y dij-1 las denotaciones del elemento en la fila de i-ťsima y la columna j-ťsima de B y B-1, respectivamente. Si un elemento en fila i y columna j en la matriz B es cambiado por d, entonces el nuevo B-1 puede ser obtenido actualizando el viejo como sigue:

Donde Ei es un vector de fila de ceros con uno en la posiciůn i-ťsima y EjT denota la transpuesta del vector Ej.

La soluciůn actualizada es: X = Bnuevo-1.b

Visite tambiťn:

AnŠlisis de Sensibilidad

Referencias y Lecturas Adicionales:

Adler I., and R. Monteiro, A geometric view of parametric linear programming, Algorithmica, 8, 161-176, 1992.

Arsham H., Perturbation analysis of general LP models: A unified approach to sensitivity, parametric tolerance, and more-for-less analysis, Mathematical and Computer Modelling, 12, 1437-1446, 1990.

Aucamp D., and D. Steinberg, The computation of shadow price in linear programming, Journal of Operational Research Society, 33, 557-565, 1982.

Berkelaar A. , C. Roos, and T. Terlaky, The optimal set and optimal partition approach to linear and quadratic programming. Chapter 6 in Advances in Sensitivity Analysis and Parametric Programming, T. Gal and H. J. Greenberg, eds., Kluwer Academic Publishers, 1997.

Borges A., and C. Antunes, A visual interactive tolerance approach to sensitivity analysis in MOLP, European Journal of Operational Research, 142, 357-381, 2002.

Evans J., and N. Baker, Degeneracy and the (mis)interpretation of sensitivity analysis in linear programming, Decision Sciences, 13, 348-354, 1982.

Gass S., and S. Vinjamuri, Cycling in linear programming problems, Computers & Operations Research, 31, 303-311, 2004.

Greenberg H., Simultaneous primal-dual right-hand-side sensitivity analysis from a strictly complementary solution of a linear program, SIAM Journal of Optimization, 10, 427-442, 2000.

Jansen B., Sensitivity analysis in linear programming: just be careful!, European Journal of Operational Research, 101, 15-28, 1997.

Yildirim E., A unifying optimal partition approach to sensitivity analysis in conic optimization, Journal of Optimization Theory and Applications, 122, 405-423, 2004.

Declaraciůn de derechos de propiedad intelectual: El uso legŪtimo, segķn las pautas de 1996 guŪas de consulta justas del uso para los multimedia educativos, de los materiales presentados en este sitio Web estŠ permitido para propůsitos educativos no comerciales.

Este sitio puede duplicarse, intacto con esta declaraciůn, en cualquier servidor de acceso pķblico y puede vincularse a cualquier otra pŠgina Web.

Todos los archivos se encuentran disponibles en http://home.ubalt.edu/ntsbarsh/Business-stat para el duplicado.

AgradecerŪa recibir comentarios, sugerencias e inquietudes por e-mail Gracias.

Este sitio fue lanzado en el 25/02/1994, y sus materiales intelectuales han sido revisados a fondo anualmente. La versiůn actual es la 8 va Ediciůn. Todos los enlaces externos son revisados una vez al mes.