Optimización Lineal

Esta es la versión en Espańol del sitio Web principal en Inglés, el cual se encuentra disponible en:

Linear Programming

Un modelo de Optimización Matemática consiste en una función objetivo y un conjunto de restricciones en la forma de un sistema de ecuaciones o inecuaciones. Los modelos de optimización son usados en casi todas las áreas de toma de decisiones, como en ingeniería de diseńo y selección de carteras financieras de inversión . Esta pagina web presenta ejemplos focalizados y estructurados para la formulación de problemas de optimización, diseńo de la estrategia optima y herramientas de control de calidad que incluyen validación, verificación y análisis post-solución.

MENU

- Introducción y resumen

- Optimización: Programación Lineal (PL)

- Problema Dual: Construcción y Significado

- Manejo de Incertidumbres mediante Modelación de Escenarios

- El Método Simplex Clásico

- Programas Lineales Generales con Enteros

- Herramientas para el Proceso de Validación de Modelos

Para buscar el sitio, proba en Edicion | Encotrar en la página [Ctrl + f]. Escribi una palabra o frase en el espacio del diálogo. Por ejemplo "optimización" o "sensibilidad" Si el primer resultado de la palabra o la frase no es lo que vos buscabas, intenta con Encuentra Próximo.

Optimización: Programación Lineal (PL)

- Introducción y resumen

- Optimización

- Programación Lineal (PL)

- Proceso de Formulación de un Problema de PL y su Aplicación

- Método de Solución Gráfica

- Vínculo entre Programación Lineal y Sistemas de Ecuaciones

- Extensión a Mayores Dimensiones

- Ejemplo Numérico: el Problema del Transporte

- Conceptos y Técnicas de Aprendizaje Asistidos por Computadora

- Cómo Interpretar los Resultados del Paquete de Software LINDO

- Implementaciones de Computación con el Paquete WinQSB

- żCómo Resolver un Sistema de Ecuaciones Lineales Utilizando un Software de PL?

Problema Dual

- Problema Dual: Construcción y Significado

- El Problema Dual del Problema del Carpintero y su Interpretación

- Errores de Redondeo cometido por los Gerentes

- Cálculo de los Precios Sombra

- Comportamiento de los Cambios en los Valores RHS del Valor Optimo

- Interpretación Incorrecta del Precio Sombra

- żEl Precio Sombra es Siempre No Negativo?

- Precios Sombra Alternativos

Manejo de Incertidumbres mediante Modelación de Escenarios:

Análisis de Sensibilidad y Análisis de Especificidad

- Introducción

- Cálculo de Rangos de Sensibilidad para Problemas Pequeńos

- Qué es la Regla del 100% (región de sensibilidad)

- Ańadir una nueva restricción

- Suprimir una restricción

- Reemplazar una restricción

- Ańadir una variable (por ejemplo, introducir un nuevo producto)

- Suprimir una variable (es decir, cancelar un producto)

- Problema de asignación óptima de recursos

- Determinación de la mínima utilidad neta del producto

- Indicadores de metas

- Cálculo de minimax y maximin en una sola corrida

- Situaciones de más por menos y menos por más

El Método Simplex Clásico

Programas Lineales Generales con Enteros

- Introducción

- Aplicación mixta de programación con enteros: restricciones "Y-O"

- Programas lineales con enteros 0 - 1

- Aplicaciones para formulación de presupuestos de inversiones

- Problemas de scheduling (planificación de turnos)

- Programación con restricciones no binarias

- Optimización combinatoria

- Programación no lineal

Herramientas para el Proceso de Validación de Modelos

- Introducción

- Ilimitación

- Soluciones Optimas Múltiples (soluciones óptimas Innumerables)

- No Solución (PL no-factible)

- Degeneración

- Redundancia entre las Restricciones

- PL sin Vértices

- PL con Soluciones Ilimitadas, y Soluciones Optimas Múltiples

- Sobre las Variables de Decisión Básicas y No-Básicas

- PL sin Ninguna Solución Interna

- PL sin Ninguna Solución Interna, y Limitada

- PL con Puntos Interiores como Soluciones Optimas

- La Solución Optima Generada por un Paquete de PL no es Obtenidas por Otro

- żLa Tabla Optima del Simplex Proporciona una Solución Dual?

- La Conversión a la Forma Estándar Podría Distorsionar la Región de Factibilidad

- Remover las Restricciones de Igualdad Mediante la Sustitución Podría Cambiar el Problema

- Interpretación Errónea del Precio Sombra

- żEs el Precio Sombra Siempre no-Negativo?

- Precios Sombra Alternativos

- Situaciones Mas- por- Menos y Menos- por -Mas

Introducción y Resumen

Los problemas de toma de decisiones se pueden clasificar en dos categorías: modelos de decisión determinísticos y modelos de decisión probabilísticos. En los modelos deterministicos, las buenas decisiones se basan en sus buenos resultados. Se consigue lo deseado de manera "deterministica", es decir, libre de riesgo. Esto depende de la influencia que puedan tener los factores no controlables, en la determinación de los resultados de una decisión y también en la cantidad de información que el tomador de decisión tiene para controlar dichos factores.Aquellos que manejan y controlan sistemas de hombres y equipos se enfrentan al problema constante de mejorar (por ejemplo, optimizar) el rendimiento del sistema. El problema puede ser reducir el costo de operación y a la vez mantener un nivel aceptable de servicio, utilidades de las operaciones actuales, proporcionar un mayor nivel de servicio sin aumentar los costos, mantener un funcionamiento rentable cumpliendo a la vez con las reglamentaciones gubernamentales establecidas, o "mejorar" un aspecto de la calidad del producto sin reducir la calidad de otros aspectos. Para identificar la mejora del funcionamiento del sistema, se debe construir una representación sintética o modelo del sistema físico, que puede utilizarse para describir el efecto de una variedad de soluciones propuestas.

Un modelo puede considerarse como una entidad que captura la esencia de la realidad sin la presencia de la misma. Una fotografía es un modelo de la realidad ilustrada en la imagen. La presión arterial puede utilizarse como un modelo de la salud de una persona. Una campańa piloto de ventas puede utilizarse como un modelo de la respuesta de las personas a un nuevo producto. Por último, una ecuación matemática puede utilizarse como un modelo de la energía contenida en un determinado material. En cada caso, el modelo captura algún aspecto de la realidad que intenta representar.

Ya que un modelo sólo captura determinados aspectos de la realidad, su uso puede no ser apropiado en una aplicación en particular porque no captura los elementos correctos de la realidad. La temperatura es un modelo de las condiciones climáticas pero puede ser inapropiado si uno está interesado en la presión barométrica. Una foto de una persona es un modelo de la misma pero brinda poca información acerca de sus logros académicos. Una ecuación que predice las ventas anuales de un producto en particular es un modelo de ese producto pero tiene poca utilidad si lo que nos interesa es el costo de producción por unidad. Por lo tanto, la utilidad del modelo depende del aspecto de la realidad que representa.

Un modelo puede ser inadecuado aun cuando intenta capturar los elementos apropiados de la realidad si lo hace de una manera distorsionada o sesgada. Una ecuación que pronostica el volumen mensual de ventas puede ser exactamente lo que el gerente de ventas quiere pero podría generar grandes pérdidas si arroja constantemente cálculos de ventas altos. Un termómetro que lee de más (o de menos) tendría poca utilidad para realizar un diagnóstico médico. En consecuencia, un modelo útil es aquel que captura los elementos adecuados de la realidad con un grado aceptable de precisión.

Un modelo matemático es una ecuación, desigualdad o sistema de ecuaciones o desigualdades, que representa determinados aspectos del sistema físico representado en el modelo. Los modelos de este tipo se utilizan en gran medida en las ciencias físicas, en el campo de la ingeniería, los negocios y la economía.

Un modelo ofrece al analista una herramienta que puede manipular en su análisis del sistema en estudio, sin afectar al sistema en sí. Por ejemplo, supóngase que se ha desarrollado un modelo matemático para predecir las ventas anuales como una función del precio de venta unitario. Si se conoce el costo de producción por unidad, se pueden calcular con facilidad las utilidades anuales totales para cualquier precio de venta. Para determinar el precio de venta que arrojará las utilidades totales máximas, se pueden introducir en el modelo distintos valores para el precio de venta, uno a la vez, determinando las ventas resultantes y calculando las utilidades anuales totales para cada valor de precio de venta examinado. Mediante un proceso de prueba y error, el analista puede determinar el precio de venta que maximizará las utilidades anuales totales.

Lo ideal sería que si el modelo matemático es una representación válida del rendimiento del sistema, mediante la aplicación de las técnicas analíticas adecuadas, la solución obtenida a partir del modelo debería ser también la solución para el problema del sistema. Así, la efectividad de los resultados de la aplicación de cualquier técnica operativa es en gran medida una función del grado en el cual el modelo representa al sistema en estudio.

A fin de definir las condiciones que nos conducirán a la solución del problema del sistema, el analista primero debe identificar un criterio según el cual se podrá medir el sistema. Este criterio a menudo se denomina medida del rendimiento del sistema o medida de efectividad. En aplicaciones empresariales, la medida de efectividad generalmente son los costos o las utilidades, mientras que en aplicaciones gubernamentales esta medida generalmente se define en términos de un índice costo/beneficio.

El modelo matemático que describe el comportamiento de la medida de efectividad se denomina función objetivo. Si la función objetivo es describir el comportamiento de la medida de efectividad, debe capturar la relación entre esa medida y aquellas variables que hacen que dicha medida fluctúe. Las variables del sistema pueden categorizarse en variables de decisión y parámetros. Una variable de decisión es una variable que puede ser directamente controlada por el decisor. También existen algunos parámetros cuyos valores pueden ser inciertos para el decisor. Esto requiere un análisis de sensibilidad después de descubrir la mejor estrategia. En la práctica, resulta casi imposible capturar la relación precisa entre todas las variables del sistema y la medida de efectividad a través de una ecuación matemática. En cambio, el analista de IO/CA debe tratar de identificar aquellas variables que afectan en mayor grado la medida de efectividad y luego debe intentar definir de manera lógica la relación matemática entre estas variables y la medida de efectividad. Esta relación matemática es la función objetivo que se emplea para evaluar el rendimiento del sistema en estudio.

La formulación de una función objetivo que tenga sentido normalmente es una tarea tediosa y frustrante. Los intentos de desarrollo de una función objetivo pueden terminar en un fracaso. Esto puede darse porque el analista elige el conjunto incorrecto de variables para incluir en el modelo o bien, si el conjunto es el adecuado, porque no identifica correctamente la relación entre estas variables y la medida de efectividad. En un nuevo intento, el analista trata de descubrir las variables adicionales que podrían mejorar su modelo descartando aquellas que parecen tener poca o ninguna relevancia. No obstante, sólo se puede determinar si estos factores realmente mejoran el modelo una vez realizadas la formulación y prueba de nuevos modelos que incluyan las variables adicionales. Todo el proceso de selección y rechazo de variables puede requerir reiteraciones múltiples hasta desarrollar una función objetivo satisfactoria. En cada iteración, el analista espera lograr alguna mejora en el modelo, aunque no siempre se tiene tanta buena suerte. Por lo general, el éxito final es precedido por una serie de fracasos frustrantes y pequeńos progresos.

En cada etapa del proceso de desarrollo, el analista debe evaluar la correspondencia o validez del modelo. Normalmente se emplean dos criterios para realizar esta determinación. El primero implica la experimentación del modelo: someter el modelo a una serie de condiciones y registrar los valores asociados de la medida de efectividad dada por el modelo en cada caso. Si la medida de efectividad varía de manera antinatural con una sucesión de condiciones de entrada, es posible que la función objetivo no sea válida. Por ejemplo, supóngase que se desarrolla un modelo destinado a calcular el valor de mercado de viviendas unifamiliares. El modelo debe expresar el valor de mercado en dólares como una función de la superficie cubierta en pies cuadrados, cantidad de dormitorios, cantidad de bańos y tamańo del lote. Después de desarrollar el modelo, el analista lo aplica a la tasación de distintas viviendas, con distintos valores para las características mencionadas y descubre que el valor de mercado desciende a medida que aumenta la superficie cubierta expresada en pies cuadrados. Dado que este resultado no concuerda con la realidad, el analista cuestionaría la validez del modelo. Por otro lado, supóngase que el modelo es tal que el valor de las viviendas es una función creciente de cada una de las cuatro características citadas, como generalmente es de esperar. Si bien este resultado es alentador, no necesariamente implica que el modelo es una representación válida de la realidad, dado que la tasa de aumento de cada variable puede ser excesivamente alta o baja. La segunda etapa de la validación del modelo requiere una comparación de los resultados del modelo con los resultados obtenidos en la realidad.

Optimización

La humanidad hace tiempo que busca, o profesa buscar, mejores maneras de realizar las tareas cotidianas de la vida. A lo largo de la historia de la humanidad, se puede observar la larga búsqueda de fuentes más efectivas de alimentos al comienzo y luego de materiales, energía y manejo del entorno físico. Sin embargo, relativamente tarde en la historia de la humanidad, comenzaron a formularse ciertas clases de preguntas generales de manera cuantitativa, primero en palabras y después en notaciones simbólicas. Un aspecto predominante de estas preguntas generales era la búsqueda de lo "mejor" o lo "óptimo". Generalmente, los gerentes buscan simplemente lograr alguna mejora en el nivel de rendimiento, es decir, un problema de "búsqueda de objetivo". Cabe destacar que estas palabras normalmente no tienen un significado precisoSe han realizado grandes esfuerzos por describir complejas situaciones humanas y sociales. Para tener significado, esto debería escribirse en una expresión matemática que contenga una o más variables, cuyos valores deben determinarse. La pregunta que se formula, en términos generales, es qué valores deberían tener estas variables para que la expresión matemática tenga el mayor valor numérico posible (maximización) o el menor valor numérico posible (minimización). A este proceso general de maximización o minimización se lo denomina optimización.

La optimización, también denominada programación matemática, sirve para encontrar la respuesta que proporciona el mejor resultado, la que logra mayores ganancias, mayor producción o felicidad o la que logra el menor costo, desperdicio o malestar. Con frecuencia, estos problemas implican utilizar de la manera más eficiente los recursos, tales como dinero, tiempo, maquinaria, personal, existencias, etc. Los problemas de optimización generalmente se clasifican en lineales y no lineales, según las relaciones del problema sean lineales con respecto a las variables. Existe una serie de paquetes de software para resolver problemas de optimización. Por ejemplo, LINDO o WinQSB resuelven modelos de programas lineales y LINGO y What'sBest! resuelven problemas lineales y no lineales.

La Programación Matemática, en general, aborda el problema de determinar asignaciones óptimas de recursos limitados para cumplir un objetivo dado. El objetivo debe representar la meta del decisor. Los recursos pueden corresponder, por ejemplo, a personas, materiales, dinero o terrenos. Entre todas las asignaciones de recursos admisibles, queremos encontrar la/s que maximiza/n o minimiza/n alguna cantidad numérica tal como ganancias o costos.

El objetivo de la optimización global es encontrar la mejor solución de modelos de decisiones difíciles, frente a las múltiples soluciones locales.

Programación Lineal (PL)

La programación lineal muchas veces es uno de los temas preferidos tanto de profesores como de alumnos. La capacidad de introducir la PL utilizando un abordaje gráfico, la facilidad relativa del método de solución, la gran disponibilidad de paquetes de software de PL y la amplia gama de aplicaciones hacen que la PL sea accesible incluso para estudiantes con poco conocimiento de matemática. Además, la PL brinda una excelente oportunidad para presentar la idea del análisis what-if o análisis de hipótesis ya que se han desarrollado herramientas poderosas para el análisis de post optimalidad para el modelo de PL.La Programación Lineal (PL) es un procedimiento matemático para determinar la asignación óptima de recursos escasos. La PL es un procedimiento que encuentra su aplicación práctica en casi todas las facetas de los negocios, desde la publicidad hasta la planificación de la producción. Problemas de transporte, distribución, y planificación global de la producción son los objetos más comunes del análisis de PL. La industria petrolera parece ser el usuario más frecuente de la PL. Un gerente de procesamiento de datos de una importante empresa petrolera recientemente calculó que del 5% al 10% del tiempo de procesamiento informático de la empresa es destinado al procesamiento de modelos de PL y similares.

La programación lineal aborda una clase de problemas de programación donde tanto la función objetivo a optimizar como todas las relaciones entre las variables correspondientes a los recursos son lineales. Este problema fue formulado y resuelto por primera vez a fines de la década del 40. Rara vez una nueva técnica matemática encuentra una gama tan diversa de aplicaciones prácticas de negocios, comerciales e industriales y a la vez recibe un desarrollo teórico tan exhaustivo en un período tan corto. Hoy en día, esta teoría se aplica con éxito a problemas de presupuestos de capital, diseńo de dietas, conservación de recursos, juegos de estrategias, predicción de crecimiento económico y sistemas de transporte. Recientemente la teoría de la programación lineal también contribuyó a la resolución y unificación de diversas aplicaciones.

Es importante que el lector entienda desde el comienzo que el término "programación" tiene un significado distinto cuando se refiere a Programación Lineal que cuando hablamos de Programación Informática. En el primer caso, significa planificar y organizar mientras que en el segundo caso, significa escribir las instrucciones para realizar cálculos. La capacitación en una clase de programación tiene muy poca relevancia directa con la otra clase de programación. De hecho, el término "programación lineal" se acuńó antes de que la palabra programación se relacionara con el software de computación. A veces se evita esta confusión utilizando el término optimización lineal como sinónimo de programación lineal.

Cualquier problema de PL consta de una función objetivo y un conjunto de restricciones. En la mayoría de los casos, las restricciones provienen del entorno en el cual usted trabaja para lograr su objetivo. Cuando usted quiere lograr el objetivo deseado, se dará cuenta de que el entorno fija ciertas restricciones (es decir, dificultades, limitaciones) para cumplir con su deseo (vale decir, el objetivo). Es por eso que las religiones, como el Budismo entre otras, prescriben vivir una vida abstemia. Sin deseo, no hay dolor. żPuede usted seguir este consejo con respecto a su objetivo de negocios?

Qué es una función: una función es una cosa que hace algo. Por ejemplo, una máquina de moler café es una función que transforma los granos de café en polvo. La función (objetivo) traza, traduce el dominio de entrada (denominado región factible) en un rango de salida con dos valores finales denominados valores máximo y mínimo.

Cuando se formula un problema de toma de decisiones como un programa lineal, se deben verificar las siguientes condiciones:

- 1. La función objetivo debe ser lineal. Vale decir que se debe verificar que todas las variables estén elevadas a la primera potencia y que sean sumadas o restadas (no divididas ni multiplicadas);

- 2. El objetivo debe ser ya sea la maximización o minimización de una función lineal. El objetivo debe representar la meta del decisor; y

- 3. Las restricciones también deben ser lineales. . Asimismo, la restricción debe adoptar alguna de las siguientes formas ( £, ³, O =, es decir que las restricciones de PL siempre están cerradas).

Por ejemplo, el siguiente problema no es un problema de PL: Max X, sujeta a < 1. Este problema tan sencillo no tiene solución.

Como siempre, se debe tener cuidado al categorizar un problema de optimización como un problema de PL. żEl siguiente problema es un problema de PL?

Max X2

sujeta a:

X1 + X2 £ 0

X12 - 4 £ 0

Aunque la segunda restricción parece "como si" fuera una restricción no lineal, esta restricción puede escribirse también de la siguiente forma:

X1 ³ -2, y X2 £ 2.

En consecuencia, el problema es de hecho un problema de PL.

Para la mayoría de los problemas de PL, podemos decir que existen dos tipos importantes de objetos: en primer lugar, los recursos limitados, tales como terrenos, capacidad de planta, o tamańo de la fuerza de ventas; en segundo lugar, las actividades, tales como "producir acero con bajo contenido de carbono", y "producir acero con alto contenido de carbono". Cada actividad consume o probablemente contribuye cantidades adicionales de recursos. Debe haber una función objetivo, es decir, una manera de discriminar una mala de una buena o una mejor decisión. El problema es determinar la mejor combinación de niveles de actividades, que no utilice más recursos de los disponibles. Muchos gerentes se enfrentan a esta tarea todos los días. Afortunadamente, el software de programación lineal ayuda a determinar esto cuando se ingresa un modelo bien formulado.

El método Simplex es un algoritmo de solución muy utilizado para resolver programas lineales. Un algoritmo es una serie de pasos para cumplir con una tarea determinada.

Proceso de Formulación de un Problema de PL y su Aplicación

Para formular un problema de PL, recomiendo seguir los siguientes lineamientos generales después de leer con atención el enunciado del problema varias veces.Todo programa lineal consta de cuatro partes: un conjunto de variables de decisión, los parámetros, la función objetivo y un conjunto de restricciones. Al formular un determinado problema de decisión en forma matemática, debe practicar la comprensión del problema (es decir, formular un Modelo Mental) leyendo detenidamente una y otra vez el enunciado del problema. Mientras trata de comprender el problema, formúlese las siguientes preguntas generales:

- żCuáles son las variables de decisión? Es decir, żcuáles con las entradas controlables? Defina las variables de decisión con precisión utilizando nombres descriptivos. Recuerde que las entradas controlables también se conocen como actividades controlables, variables de decisión y actividades de decisión.

- Cuáles son los parámetros? Vale decir żcuáles son las entradas no controlables? Por lo general, son los valores numéricos constantes dados. Defina los parámetros con precisión utilizando nombres descriptivos.

- żCuál es el objetivo? żCuál es la función objetivo? Es decir, żqué quiere el dueńo del problema? żDe qué manera se relaciona el objetivo con las variables de decisión del dueńo del problema? żEs un problema de maximización o minimización? El objetivo debe representar la meta del decisor.

- żCuáles son las restricciones? Es decir, żqué requerimientos se deben cumplir? żDebería utilizar un tipo de restricción de desigualdad o igualdad? żCuáles son las conexiones entre las variables? Escríbalas con palabras antes de volcarlas en forma matemática.

Recuerde que la región factible tiene poco o nada que ver con la función objetivo (minim. o maxim.). Estas dos partes en cualquier formulación de PL generalmente provienen de dos fuentes distintas. La función objetivo se establece para cumplir con el deseo (objetivo) del decisor mientras que las restricciones que forman la región factible generalmente provienen del entorno del decisor que fija algunas limitaciones / condiciones para lograr su objetivo.

A continuación, se incluye un problema ilustrativo muy sencillo. Sin embargo, el abordaje del problema es igual para una gran variedad de problemas de toma de decisión, mientras que el tamańo o la complejidad pueden variar. El primer ejemplo es un problema de mix de productos y el segundo es un problema de mezcla.

El Problema del Carpintero

Durante un par de sesiones de brain-storming con un carpintero (nuestro cliente), éste nos comunica que sólo fabrica mesas y sillas y que vende todas las mesas y las sillas que fabrica en un mercado. Sin embargo, no tiene un ingreso estable y desea optimizar esta situación.El objetivo es determinar cuántas mesas y sillas debería fabricar para maximizar sus ingresos netos. Comenzamos concentrándonos en un horizonte de tiempo, es decir, un plazo de planificación, , para revisar nuestra solución semanalmente, si fuera necesario. Para saber más acerca de este problema, debemos ir al negocio del carpintero y observar lo que sucede y medir lo que necesitamos para para formular (para crear un modelo de) su problema. Debemos confirmar que su objetivo es maximizar sus ingresos netos. Debemos comunicarnos con el cliente.

El problema del carpintero se trata de determinar cuántas mesas y sillas debe fabricar por semana; pero primero se debe establecer una función objetivo La función objetivo es: 5X1 + 3X2, donde X1 y X2 representan la cantidad de mesas y sillas; y 5 y 3 representan los ingresos netos (por ejemplo, en dólares o décimas de dólares) de la venta de una mesa y una silla, respectivamente. Los factores limitantes, que normalmente provienen del exterior, son las limitaciones de la mano de obra (esta limitación proviene de la familia del carpintero) y los recursos de materia prima (esta limitación proviene de la entrega programada). Se miden los tiempos de producción requeridos para una mesa y una silla en distintos momentos del día y se calculan en 2 horas y 1 hora, respectivamente. Las horas laborales totales por semana son sólo 40. La materia prima requerida para una mesa y una silla es de 1 y 2 unidades, respectivamente. El abastecimiento total de materia prima es de 50 unidades por semana. En consecuencia, la formulación de PL es la siguiente:

Maximizar 5 X1 + 3 X2

Sujeta a:

2 X1 + X2 £ 40 restricción de mano de obra

X1 + 2 X2 £ 50 restricción de materiales

tanto X1 como X2 son no negativas.

Este es un modelo matemático para el problema del carpintero. Las variables de decisión, es decir, las entradas controlables son X1, y X2. La salida o el resultado de este modelo son los ingresos netos totales 5 X1 + 3 X2. Todas las funciones empleadas en este modelo son lineales (las variables de decisión están elevadas a la primera potencia). El coeficiente de estas restricciones se denomina denomina Factores Tecnológicos (matriz). El período de revisión es de una semana, un período conveniente dentro del cual es menos probable que cambien (fluctúen) las entradas controlables (todos los parámetros tales como 5, 50, 2,..). Incluso en un plazo de planificación tan corto, debemos realizar el análisis what-if o de hipótesis para responder a cualquier cambio en estas entradas a los efectos de controlar el problema, es decir, actualizar la solución prescripta.

Nótese que dado que el Carpintero no va a ir a la quiebra al final del plazo de planificación, agregamos las condiciones que tanto X1 como X2 deben ser no negativas en lugar de los requerimientos que X1 y X2 deben ser números enteros positivos. Recuerde que las condiciones de no negatividad también se denominan "restricciones implícitas". Nuevamente, un Programa Lineal funcionaría bien para este problema si el Carpintero continúa fabricando estos productos. Los artículos parciales simplemente se contarían como trabajos en proceso y finalmente se transformarían en productos terminados, en la siguiente semana.

Podemos intentar resolver X1 y X2 enumerando posibles soluciones para cada una y seleccionado el par (X1, X2) que maximice 5X1 + 3X2 (los ingresos netos). Sin embargo, lleva mucho tiempo enumerar todas las alternativas posibles y si no se enumeran todas las alternativas, no podemos estar seguros de que el par seleccionado (como una solución) es la mejor de todas las alternativas. Otras metodologías preferidas (más eficientes y efectivas), conocidas como las Técnicas de Soluciones de Programación Lineal están disponibles en el mercado en más de 4000 paquetes de software de todo el mundo.

La solución óptima, es decir, la estrategia óptima, , es establecer X1 = 10 mesas y X2 = 20 sillas. Programamos las actividades semanales del carpintero para que fabrique 10 mesas y 20 sillas. Con esta estrategia (óptima), los ingresos netos son de US$110. Esta . Esta solución prescripta sorprendió al carpintero dado que debido a los mayores ingresos netos provenientes de la venta de una mesa (US$5), el solía fabricar más mesas que sillas.

żContratar o no contratar a un ayudante? Supóngase que el carpintero pudiera contratar a un ayudante a un costo de US$2 por hora (adicionales $2) żLe conviene al carpintero contratar a un ayudante? En caso afirmativo, żpor cuántas horas?

X3 es la cantidad de horas extra, entonces el problema modificado es:

Maximizar 5 X1 + 3 X2 - 2 X3

Sujeta a:

2 X1 + X2 £ 40 + X3 restricción de la mano de obra con horas adicionales desconocidas

X1 + 2 X2 £ 50 restricción de materiales

En esta nueva condición, veremos que la solución óptima es X1 = 50, X2 = 0, X3 = 60, con ingresos netos óptimos de US$130. Por lo tanto, el carpintero debería contratar a un ayudante por 60 horas. żQué pasaría si sólo lo contrata por 40 horas? La respuesta a esta pregunta y a otros tipos de preguntas del estilo "qué pasaría si" (what-if) se estudia en la sección sobre análisis de sensibilidad en este sitio Web.

Un Problema de Mezcla

El taller de Joe se especializa en cambios de aceite del motor y regulacion del sistema electrico. El beneficio por cambio del aceite es $7 y de $15 por regulacion. Joe tiene un cliente fijo con cuya flota, le garantiza 30 cambios de aceite por semana. Cada cambio de aceite requiere de 20 minutos de trabajo y $8 de insumos. Una regulacion toma una hora de trabajo y gasta $15 en insumos. Joe paga a los mecanicos $10 por hora de trabajo y emplea actualmente a dos de ellos, cada uno de los cuales labora 40 horas por semana. Las compras de insumos alcanzan un valor de $1.750 semanales. Joe desea maximizar el beneficio total. Formule el problema.

Esto es una pregunta de programación linear. Una porción de un cambio del aceite o del ajuste no es factible.

X1 = Cambios del aceite, ajuste

X2 = Ajuste

Maximizar 7X1 + 15X2

Sujeta a:

X1 ³ 30 Cuenta De la Flota

20X1 + 60X2 £ 4800 De trabajo tiempo

8X1 + 15X2 £ 1750 Primas Materias

X1 ³ 0, X2 ³ 0.

El coste de trabajo de $10 por hora no se requiere para formatar el problema desde el beneficio por cambio del aceite y el ajuste toma en la consideración el coste de trabajo.

Otras Aplicaciones Comunes de PL

La programación lineal es una herramienta poderosa para seleccionar alternativas en un problema de decisión y por consiguiente se aplica en una gran variedad de entornos de problemas. La cantidad de aplicaciones es tan alta que sería imposible enumerarlas todas. A continuación, indicamos algunas de las principales aplicaciones que cubren las áreas funcionales más importantes de una organización empresarial.Finanzas: el problema del inversor podría ser un problema de selección del mix de su cartera de inversiones. En general, la variedad de carteras puede ser mucho mayor que lo que indica el ejemplo y se pueden agregar muchas más restricciones distintas. Otro problema de decisión implica determinar la combinación de métodos de financiación para una cantidad de productos cuando existe más de un método de financiación disponible. El objetivo puede ser maximizar las ganancias totales cuando las ganancias de un producto determinado dependen del método de financiación. Por ejemplo, se puede financiar con fondos internos, con deuda a corto plazo o con financiación intermedia (créditos amortizados). Puede haber limitaciones con respecto a la disponibilidad de cada una de las opciones de financiación, así como también restricciones financieras que exijan determinadas relaciones entre las opciones de financiación a los efectos de satisfacer los términos y condiciones de los préstamos bancarios o financiación intermedia. También puede haber límites con respecto a la capacidad de producción de los productos. Las variables de decisión serían la cantidad de unidades que deben ser financiadas por cada opción de financiación.

Administración de Producción y Operaciones: muchas veces en las industrias de proceso, una materia prima en particular puede transformarse en una gran variedad de productos. Por ejemplo, en la industria petrolera, el crudo puede refinarse para producir nafta, kerosene, aceite para calefaccionar y distintas clases de aceite para motor. Según el margen de ganancia actual de cada producto, el problema es determinar la cantidad que se debería fabricar de cada producto. Esta decisión está sujeta a numerosas restricciones tales como límites de las capacidades de diversas operaciones de refinado, disponibilidad de materia prima, demandas de cada producto y políticas gubernamentales con respecto a la fabricación de determinados productos. En la industria de productos químicos y de procesamiento de alimentos existen problemas similares.

Recursos Humanos: los problemas de planificación de personal también se pueden analizar con programación lineal. Por ejemplo, en la industria telefónica, la demanda de servicios de personal de instalación / reparación son estacionales. El problema es determinar la cantidad de personal de instalación / reparación y reparación de líneas que debemos tener incorporada en la fuerza laboral por cada mes a fin de minimizar los costos totales de contratación, despido, horas extras y salarios en horas ordinarias. El conjunto de restricciones comprende restricciones con respecto a la demanda de servicio que se debe satisfacer, uso de horas extra, acuerdos con los sindicatos y la disponibilidad de personal calificado para contratar. Este ejemplo es opuesto a la hipótesis de divisibilidad. Sin embargo, los niveles de fuerza laboral de cada mes normalmente son lo suficientemente altos como para poder redondear al número entero más cercano sin problemas, siempre y cuando no se violen las restricciones.

Marketing: se puede utilizar la programación lineal para determinar el mix adecuado de medios de una campańa de publicidad. Supóngase que los medios disponibles son radio, televisión y diarios. El problema es determinar cuántos avisos hay que colocar en cada medio. Por supuesto que el costo de colocación de un aviso depende del medio elegido. El objetivo es minimizar el costo total de la campańa publicitaria, sujeto a una serie de restricciones. Dado que cada medio puede proporcionar un grado diferente de exposición a la población meta, puede haber una cota inferior con respecto a la exposición de la campańa. Asimismo, cada medio puede tener distintos ratings de eficiencia para producir resultados deseables y por consiguiente puede haber una cota inferior con respecto a la eficiencia. Además, puede haber límites con respecto a la disponibilidad para publicar en cada medio.

Distribución: otra aplicación de programación lineal es el área de la distribución. Considere un caso en el que existen m fábricas que deben enviar productos a n depósitos. Una determinada fábrica podría realizar envíos a cualquier cantidad de depósitos. Dado el costo del envío de una unidad del producto de cada fábrica a cada depósito, el problema es determinar el patrón de envío (cantidad de unidades que cada fábrica envía a cada depósito) que minimice los costos totales. Este decisión está sujeta a restricciones que exigen que cada fábrica no pueda enviar más productos de los que tiene capacidad para producir.

Método de Solución Gráfica

Dado que somos una especie visual (especialmente la cultura estadounidense), debido a nuestro sistema educativo, muchas de las herramientas de enseńanza escolar utilizadas en la actualidad son de naturaleza gráfica. Les enseńamos a leer mostrándoles figuras de las cosas. Les enseńamos a contar mostrándoles el orden de los números. En consecuencia, nuestros receptores visuales se agudizan a expensas de otras funciones cognitivas. También he descubierto que las personas de negocios responden mejor a los gráficos y a los cuadros que a los números.Procedimiento para el Método Gráfico de Solución de Problemas de PL:

- żEl problema es un problema de PL? La respuesta es afirmativa si y sólo si:

Todas las variables están elevadas a la primera potencia y son sumadas o restadas (no dividas ni multiplicadas). La restricción debe adoptar alguna de las siguientes formas (£, ³, o =, es decir que las restricciones de PL siempre están cerradas), y el objetivo debe ser de maximización o minimización.

Por ejemplo, el siguiente problema no es un problema de PL: Max X, sujeta a <. Este problema tan sencillo no tiene solución.

- żPuedo utilizar el método gráfico? La respuesta es afirmativa si la cantidad de variables de decisión es 1 o 2.

- Utilice papel milimetrado. Grafique cada restricción, una por una, como si fueran igualdades (como si todo £ y ³, es = ) y luego trace la línea.

- A medida que se crea cada línea, divida la región en 3 partes con respecto a cada línea. Para identificar la región factible para esta restricción en particular, elija un punto en cualquier lado de la línea y coloque sus coordenadas en la restricción, si satisface la condición, este lado es factible, de lo contrario el otro lado es factible. En el caso de restricciones de igualdad, sólo los puntos sobre la línea son factibles.

- Elimine los lados que no son factibles.

Una vez graficadas todas las restricciones, debe generarse una región factible no vacía (convexa), salvo que el problema sea no factible.

- Cree (como mínimo) dos líneas de igual valor desde la función objetivo, fijando la función objetivo en dos números distintos cualquiera. Grafique las líneas resultantes. Al mover estas líneas paralelas, encontrará el vértice óptimo (punto extremo), si es que existe.

En general, si la región factible se encuentra dentro del primer cuadrante del sistema de coordenadas (es decir si X1 y X2 ³ 0), entonces, para los problemas de maximización, usted debe mover la función objetivo de igual valor (función iso) paralela a sí misma lejos del punto de origen (0, 0), como mínimo, teniendo a la vez un punto en común con la región factible. Sin embargo, para los problemas de minimización, debe realizar lo opuesto, es decir, mover la función objetivo de igual valor (función iso) paralela a sí misma acercándola al punto de origen, a su vez teniendo como mínimo un punto en común con la región factible. El punto común proporciona la solución óptima.

Recuerde que las restricciones de PL proporcionan los vértices y las esquinas. Un vértice es la intersección de 2 líneas o en general, n hiperplanos en problemas de PL con n variables de decisión. Una esquina es un vértice que además es factible.

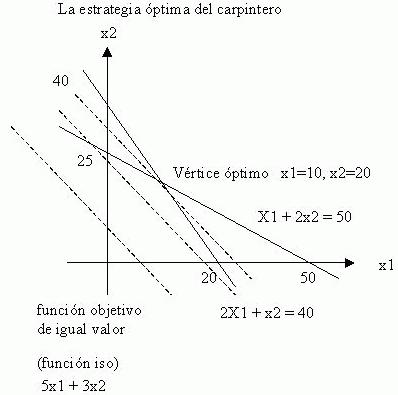

Un Ejemplo Numérico: El Problema del Carpintero

Maximizar 5 X1 + 3 X2

Sujeta a:

2 X1 + X2 £ 40

X1 + 2 X2 £ 50

and both X1, X2 are non-negative.

Nota: Existe una alternativa del abordaje de la función objetivo de igual valor (función iso) con problemas que tienen pocas restricciones y una región factible acotada. Primero busque todas las esquinas, también llamadas puntos extremos. Luego, evalúe la función objetivo en los puntos extremos para llegar al valor óptimo y a la solución óptima.

Por ejemplo, en el problema del carpintero, la región factible convexa proporciona los puntos extremos con las coordenadas que figuran en la siguiente Tabla:

| Elecciones del Decisor | Coordenadas de los Puntos Extremos | Función de los Ingresos Netos |

|---|---|---|

| Cantidad de Mesas o Sillas | X1, X2 | 5 X1 + 3 X2 |

| No fabricar ninguna mesa ni silla | 0, 0 | 0 |

| Fabricar todas la mesas posibles | 20, 0 | 100 |

| Fabricar todas las sillas posibles | 0, 25 | 75 |

| Fabricar una combinación de productos | 10, 20 | 110 |

Dado que el objetivo es maximizar, de la tabla anterior surge que el valor óptimo es 110, el cual se obtiene si el carpintero sigue la estrategia óptima de X1 = 10 y X2 = 20.

Si un programa lineal tiene una región factible acotada no vacía, la solución óptima es siempre uno de los puntos extremos. .

La prueba de esta afirmación surge de los resultados de los siguientes dos hechos:

Hecho N° 1: La región factible de cualquier programa lineal es siempre un conjunto convexo.

Debido a que todas las restricciones son lineales, la región factible (R.F.) es un polígono. Además, este polígono es un conjunto convexo. En cualquier problema de PL que tenga más de dos dimensiones, los límites de la región factible son partes de los hiperplanos, y la región factible en este caso se denomina poliedro y también es convexa. Un conjunto convexo es aquel en el cual si se eligen dos puntos factibles, todos los puntos en el segmento de la línea recta que une estos dos puntos también son factibles. La prueba de que la región factible de los programas lineales son siempre conjuntos convexos surge por contradicción. Las siguientes figuras ilustran ejemplos de los dos tipos de conjuntos: un conjunto no convexo y un conjunto convexo.

El conjunto de la región factible en cualquier programa lineal se denomina poliedro y si está acotado se denomina politopo.

Hecho N° 2: El valor iso de una función objetivo de un programa lineal es siempre una función lineal.

Este hecho surge de la naturaleza de la función objetivo de cualquier problema de PL. Las siguientes figuras ilustran las dos clases típicas de funciones objetivo de igual valor (función iso).

De la combinación de los dos hechos expresados arriba surge que si un programa lineal tiene una región factible acotada no vacía, la solución óptima es siempre uno de los puntos extremos.

Para superar la deficiencia del método gráfico, utilizaremos esta conclusión útil y práctica en el desarrollo de un método algebraico aplicable a problemas de PL multidimensionales.

La convexidad de la región factible de los programas lineales facilita la resolución de problemas de PL. Debido a esta propiedad y a la linealidad de la función objetivo, la solución es siempre uno de los vértices. Asimismo, dado que la cantidad de vértices es limitada, todo lo que debemos hacer es buscar todos los vértices factibles y luego evaluar la función objetivo en dichos vértices para encontrar el punto óptimo.

En el caso de programas no lineales, el problema es mucho más difícil de resolver porque la solución podría estar en cualquier parte dentro de la región factible, en el límite de la región factible o en un vértice.

Por suerte, la mayoría de los problemas de optimización empresarial son lineales y es por eso que la PL es tan popular. Hoy en día, existen más de 400 paquetes de software en el mercado para resolver problemas de PL. La mayoría se basa en la búsqueda de vértices. Esto equivale a pasar de un vértice a otro cercano en busca de un punto óptimo.

Vínculo entre Programación Lineal y Sistemas de Ecuaciones

George Dantzig la programación lineal es estrictamente "la teoría y la solución de sistemas lineales de desigualdad". Probablemente ya ha notado que las soluciones básicas de un programa lineal son las soluciones de los sistemas de ecuaciones que constan de restricciones en una posición obligatoria.Por ejemplo, en el caso del Problema del Carpintero, se pueden calcular todas las soluciones básicas, tomando dos ecuaciones cualquiera y resolviéndolas al mismo tiempo. Luego, se utilizan las restricciones de las otras ecuaciones para verificar la factibilidad de esta solución. Si es factible, esta solución es una solución básica factible que proporciona las coordenadas de un punto extremo de la región factible. Para ilustrar el procedimiento, considere las restricciones del Carpintero en la posición obligatoria (es decir todas con signo =):

2X1 + X2 = 40

X1 + 2X2 = 50

X1 = 0

X2 = 0

Aquí tenemos 4 ecuaciones con 2 incógnitas. Existen como máximo C42 = 4! / (2! 2!) = 6 soluciones básicas. Si resolvemos los seis sistemas de ecuaciones resultantes tenemos:

| X1 | X2 | 5X1 + 3X2 | |

| 10 | 20 | 110* | |

| 0 | 40 | No factible | |

| 20 | 0 | 100 | |

| 0 | 25 | 75 | |

| 50 | 0 | No factible | |

| 0 | 0 | 0 |

Cuatro de las soluciones básicas que figuran arriba son soluciones básicas factibles que satisfacen todas las restricciones y pertenecen a los vértices de la región factible. Al incluir la solución básica factible en la función objetivo, podemos calcular el valor óptimo. Entonces, de la tabla anterior surge que la solución óptima es X1 = 10, X2 = 20, con un valor óptimo de US$110. Este abordaje puede aplicarse para resolver problemas de PL de más dimensiones.

Extensión a Mayores Dimensiones

El Método Gráfico se limita a resolver problemas de PL con una o dos variables de decisión. Sin embargo, proporciona una clara ilustración de dónde se encuentran las regiones factibles y no factibles así como también los vértices. Desarrollar una comprensión visual del problema contribuye a un proceso de pensamiento más racional. Por ejemplo, ya vimos que: si un programa lineal tiene una región factible acotada no vacía, la solución óptima es siempre uno de los vértices de su región factible (una esquina o punto extremo). Como resultado, lo que debemos hacer es buscar todos los puntos de intersección (vértices) y luego examinar cuál de todos los vértices factibles proporciona la solución óptima. Ahora, aplicando conceptos de Geometría Analítica, sortearemos esta limitación de la visión humana. El Método Algebraico está diseńado para extender los resultados del método gráfico a problemas de PL multidimensionales, tal como se ilustra en el siguiente ejemplo numérico.Ejemplo Numérico: el Problema del Transporte

El objetivo es encontrar la manera más efectiva de transportar productos. La siguiente tabla presenta un resumen de la oferta y la demanda en cada origen (por ejemplo: el depósito) O1, O2 y destino (por ejemplo: el mercado) D1 y D2, junto con el costo unitario de transporte.| Matriz de Costo Unitario de Transporte | ||||

| D1 | D2 | Oferta | ||

| O1 | 20 | 30 | 200 | |

| O2 | 10 | 40 | 100 | |

| Demanda | 150 | 150 | 300 | |

Xij representa la cantidad de productos enviados desde el origen i hasta el destino j. La formulación de PL del problema de minimización del costo total de transporte es la siguiente:

Min 20X11 + 30X12 + 10X21 + 40X22

Sujeta a:

X11 + X12 = 200

X21 + X22 = 100

X11 + X21 = 150

X12 + X22 = 150

todas Xij ³ 0

Como este problema de transporte es equilibrado (oferta total = demanda total) todas las restricciones están en forma de igualdad. Además, cualquiera de las restricciones es redundante (si se suman dos restricciones cualquiera y se resta otra obtenemos la restricción restante). Borremos la última restricción. El problema entonces queda así:

Min 20X11 + 30X12 + 10X21 + 40X22

Sujeta a:

X11 + X12 = 200

X21 + X22 = 100

X11 + X21 = 150

todas Xij ³ 0

Este problema de PL no se puede resolver mediante el método gráfico. Sin embargo, el método algebraico no tiene ninguna limitación con respecto a la dimensión de PL. Nótese que tenemos tres ecuaciones con cuatro variables de decisión restringidas. Fijando cualquiera de las variables en cero obtenemos:

| X11 | X12 | X21 | X22 | Costo Total de Transporte |

| 0 | 200 | 150 | -50 | No factible |

| 200 | 0 | -50 | 150 | No factible |

| 150 | 50 | 0 | 100 | 8500 |

| 50 | 150 | 100 | 0 | 6500* |

Ahora poniendo cualquier y dos (o más) las variables para poner cero de a, es fácil de ver, inspeccionando las tres ecuaciones que todas las otras soluciones son no factible.

Por lo tanto, la estrategia óptima es X11 = 50, X12 = 150, X21 = 100, y X22 = 0, con un costo total de transporte mínimo de US$6.500.

Si lo desea, puede resolver este problema con Modul Net.Exe en el paquete WinQSB para verificar estos resultados.

Para obtener una versión más detallada del Método Algebraico, visite el sitio Toward the Simplex Method

Conceptos y Técnicas de Aprendizaje Asistidos por Computadora

Debemos ser precavidos al cuestionar nuestra intuición y demostrar porqué debemos aprender mediante un instrumento que en este curso es un paquete de software. Todos los alumnos de Física y Química realizan experimentos en los laboratorios para conocer bien los temas de estos dos campos de estudio. Usted también debe realizar experimentos para comprender los conceptos de la Ciencia de Administración. Por ejemplo, debe utilizar paquetes de software para realizar análisis what-if o de hipótesis. El software le permite observar los efectos de la variación de los valores dados.Los programas lineales reales siempre se resuelven por computadora. Por lo general las computadoras utilizan el método simplex para llegar a las soluciones. Los coeficientes de la función objetivo se denominan coeficientes de costos (porque históricamente durante la Segunda Guerra Mundial, el primer problema de PL fue un problema de minimización de costos), coeficientes tecnológicos y valores RHS (o valores del lado derecho). Esta es la manera perfecta de aprender conceptos del análisis de sensibilidad. Como usuario, usted puede darse el lujo de ver resultados numéricos y compararlos con lo que usted espera ver.

El paquete LINDO es un software muy utilizado para problemas de PL. Se puede bajar una versión para Windows gratuita en la página Home de LINDO en LINDO, http://www.lindo.com. En este sitio se explica como ejecutar e interpretar los resultados del paquete LINDO.

ˇPrecaución! Antes de utilizar cualquier software, verifique que sea confiable.

Aquí encontrará una Guía de Software de PL para su revisión: LP Software Guide.

Cómo Interpretar los Resultados del Paquete de Software LINDO

En este curso, utilizamos paquetes de software con dos objetivos distintos. Queremos realizar muchos experimentos numéricos utilizando paquetes de software como herramientas para resolver muchos problemas a fin de ver por nosotros mismos, y comprender todos los conceptos teóricos (como por ejemplo, los precios sombra) contenidos en los temas del curso. Esto comprende también las herramientas de computación disponibles en la Web. Por último, aprendemos a usar e interpretar los resultados de los paquetes de software a fin de resolver problemas prácticos de gran tamańo.

Lindo es un paquete de software muy popular que resuelve problemas lineales. La aplicación LP/ILP de WinQSB realiza las mismas operaciones que Lindo pero de una manera mucho más fácil de usar.

El nombre LINDO es la abreviatura en inglés de Linear INteractive Discrete Optimization (Optimización Lineal Discreta e INteractiva). Aquí la palabra "discreta" significa pasar de una solución factible básica a la siguiente en lugar de desplazarse por toda la región factible en busca de la solución básica factible óptima (si la hubiere).

Al igual que todos los paquetes de PL, tal como WinQSB, Lindo emplea el método simplex. Junto con la solución del problema, el programa también proporciona un análisis común de sensibilidad de los Coeficientes de la Función Objetivo (denominados Coeficientes de Costos) y el RHS de las restricciones. A continuación, presentamos una explicación de los resultados del paquete LINDO.

Supóngase que usted desea correr el Problema del Carpintero. Inicie el paquete LINDO (o WinQSB). Desde el teclado escriba lo siguiente en la venta actual:

MAX 5X1 + 3X2

S.T. 2X1 + X2 < 40

X1 + 2X2 < 50

End

{MAX 5X1 + 3X2, Sujeta a 2X1 + X2 < 40 X1 + 2X2 < 50, Fin }

- La función objetivo no debería contener ninguna restricción. Por ejemplo, no se puede ingresar Max 2X1 + 5.

- Todas las variables deben aparecer en el lado izquierdo de las restricciones, mientras que los valores numéricos deben aparecer en el lado derecho de las restricciones (es por eso que a estos números se los denomina valores RHS o valores del lado derecho).

- Se presupone que todas las variables son no negativas. No ingrese las condiciones de no negatividad.

Si desea obtener todas Tablas Simplex, entonces

- Haga clic en "Reports" (Informes) y luego elija "Tableau" (Tabla), luego haga clic en "Solve" (Resolver) y elija "Pivot" haga clic en "OK" (Aceptar), "Close" (Cerrar), "Cancel" (Cancelar), continúe de esta manera hasta que aparezca el mensaje "Do? Range (Sensitivity) Analysis" (Desea realizar un análisis de rango [de sensibilidad]?). Seleccione "Yes" (Sí), si lo desea. Después de minimizar la ventana actual, verá el resultado que puede imprimir para su análisis gerencial.

- De lo contrario, haga clic en "Solve" (Resolver), y luego elija "Solve" (Resolver).

En la parte superior de la página aparece la tabla inicial y a lo largo de la parte superior de la tabla figuran las variables. La primera fila de la tabla es la función objetivo. La segunda fila es la primera restricción. La tercera fila es la segunda restricción y así sucesivamente hasta enumerar todas las restricciones en la tabla.

Después de la tabla inicial aparece un enunciado que indica la variable de entrada y la variable de salida. La variable de salida está expresada como la fila donde se colocará la variable de entrada. Luego se imprime la primera tabla de iteraciones. Se sigue ingresando sentencias y continúan las iteraciones de la tabla continúan hasta llegar a la solución óptima.

La siguiente sentencia, `LP OPTIMUM FOUND AT STEP 2' (OPTIMO DE PL ENCONTRADO EN EL PASO 2) indica que se encontró la solución óptima en la iteración 2 de la tabla inicial. Inmediatamente debajo aparece el óptimo del valor de la función objetivo. Este es el dato más importante que le interesa a todo gerente.

Muchas veces, aparecerá un mensaje que lo sorprenderá: "LP OPTIMUM FOUND AT STEP 0" (OPTIMO DE PL ENCONTRADO EN EL PASO 0). żCómo puede ser paso 0? żNo es necesario primero desplazarse para encontrar un resultado...? Este mensaje es muy confuso. Lindo lleva un registro en su memoria de todas la actividades previas realizadas antes de resolver cualquier problema que usted ingrese. Por lo tanto, no muestra exactamente cuántas iteraciones fueron necesarias para resolver el problema en cuestión. A continuación presentamos una explicación detallada y una solución para saber con exactitud la cantidad de iteraciones: Supóngase que usted corre el problema más de una vez o resuelve un problema similar. Para saber cuántas iteraciones lleva realmente resolver un problema en particular, debe salir de Lindo y luego reingresar, volver a escribir y a presentar el problema. De esta manera aparecerá la cantidad exacta de vértices (excluyendo el origen) visitados para llegar a la solución óptima (si es que existe) en forma correcta.

Después de esto sigue la solución del problema, es decir la estrategia para fijar las variables de decisión a fin de lograr el valor óptimo antes mencionado. Esto aparece con una columna de variables y una columna de valores. La columna de valores contiene la solución del problema. La reducción de costos asociada con cada variable se imprime a la derecha de la columna de valores. Estos valores se toman directamente de la tabla simplex final. La columna de valores proviene del RHS. La columna de reducción de costos proviene directamente de la fila indicadora.

Debajo de la solución, aparecen los valores de las variables de holgura / excedente de la tabla final. Los valores de las variables de holgura / excedente para la solución final figuran en la columna `SLACK OR SURPLUS' (HOLGURA O EXCEDENTE). Los precios sombra relacionados aparecen a la derecha. Recuerde: Holgura representa la cantidad que sobra de un recurso y Excedente representa el exceso de producción.

La restricción obligatoria se puede encontrar buscando la variable de holgura / excedente con el valor de cero. Luego, examine cada restricción para encontrar la que tenga sólo esta variable especificada. Otra manera de expresar esto es buscar la restricción que exprese igualdad en la solución final.

Debajo, aparece el análisis de sensibilidad de los coeficientes de costos (es decir de los coeficientes de la función objetivo). Cada parámetro de coeficiente de costos puede variar sin afectar la solución óptima actual. El valor actual del coeficiente se imprime junto con los valores de límite superior e inferior permitidos para que la solución siga siendo óptima.

Debajo aparece el análisis de sensibilidad para el RHS. La columna de "filas" imprime el número de fila del problema inicial. Pro ejemplo, la primera fila impresa será la dos porque la fila uno es la función objetivo. La primera restricción es la fila dos. El RHS de la primera restricción está representado por la fila dos. A la derecha, aparecen los valores para los cuales el valor RHS puede cambiar manteniendo la validez de los precios sombra.

Nótese que en la tabla simplex final, los coeficientes de las variables de holgura / excedente en la fila objetivo proporcionan la unidad del valor del recurso. Estos números se denominan precios sombra o precios duales. Debemos tener cuidado al aplicar estos números. Sólo sirven para pequeńos cambios en las cantidades de recursos (es decir, dentro de los rangos de sensibilidad del RHS).

Cómo crear condiciones de no negatividad (variables libres): Por omisión, prácticamente todos los paquetes de software de resolución de problemas de PL (como por ejemplo LINDO) presuponen que todas las variables son no negativas.

Para cumplir con este requerimiento, convierta cualquier variable no restringida Xj en dos variables no negativas reemplazando cada Xj por y - Xj. Esto aumenta la dimensionalidad del problema sólo en uno (introducir una variable y) independientemente de cuántas variables sean no restringidas.

Si cualquier variable Xj está restringida a ser no positiva, reemplace cada Xj por - Xj. Esto reduce la complejidad del problema.

Resuelva el problema convertido y luego vuelva a ingresar los valores de las variables originales.

Ejemplos Numéricos

Maximizar -X1

sujeta a:

X1 + X2 ³ 0,

X1 + 3X2 £ 3.

El problema convertido es:

Maximizar -y + X1

sujeta a:

-X1 - X2 + 2y ³ 0,

-X1 - 3X2 + 4y £ 3,

X1 ³ 0,

X2 ³ 0,

and y ³ 0.

La solución óptima para las variables originales es: X1 = 3/2 - 3 = -3/2, X2 = 3/2 - 0 = 3/2, con valor óptimo de 3/2.

Para detalles acerca de los algoritmos de solución, visite el sitio Web Artificial-Free Solution Algorithms, ejemplo N° 7.

Implementaciones de Computación con el Paquete WinQSB

Utilice el módulo LP/ILP de su paquete WinQSB para cumplir dos objetivos: resolver grandes problemas y realizar experimentos numéricos para comprender los conceptos presentados en las secciones LP y ILP.Tipo de variable: seleccione el tipo de variable desde la pantalla "Problem Specification" (Especificación del Problema) (la primera pantalla que aparece al ingresar un nuevo problema); para programación lineal, utilice la opción predeterminada "Continuous" (Continua).

Formato de datos de entrada: seleccione el formato de datos de entrada desde la pantalla "Problem Specification" (Especificación del Problema). Normalmente, es preferible utilizar el formato Matrix (Matriz) para ingresar los datos. En el formato Normal, el modelo aparece ya ingresado. Este formato puede ser más conveniente cuando se debe resolver un problema grande con muchas variables. Puede desplazarse por los formatos seleccionando el botón "Switch to the…" (Cambiar a ...) del menú Format (Formato).

Identificación de Variables / Restricciones: es conveniente cambiar los nombres de las variables y las restricciones para facilitar la identificación del contexto que representan. Los nombres de las variables y las restricciones se pueden cambiar desde el menú Edit (Edición).

Autoajuste de ancho de columnas (Best Fit): Con el botón "best fit" del menú Format (Formato) cada columna puede tener su propio ancho.

Resolver buscando la solución óptima (si es que existe): Seleccione "Solve the problem" (Resolver el problema) desde el menú "Solve and Analyze" (Resolver y Analizar), o utilice el ícono "Solve" (Resolver) que se encuentra en la parte superior de la pantalla. Esto genera un "Combined Report" (Informe Combinado) que brinda la solución y los resultados adicionales (reducción de costos, rangos de optimalidad, holgura / excedente, rango de factibilidad y precios sombra).

Resolver mediante el Método Gráfico: seleccione el método gráfico desde el menú "Solve and Analyze" (Resolver y Analizar) (sólo se puede utilizar para problemas de dos variables). También puede hacer clic en el ícono Graph (Gráfico) en la parte superior de la pantalla. Puede ajustar los rangos X-Y después de resolver el problema y de que aparezca el gráfico. Elija el menú Option (Opción) y seleccione los nuevos rangos desde la lista desplegable.

Soluciones Optimas Alternas (si es que existen): después de resolver el problema, si aparece un mensaje que le informa: "Alternate solution exists!!" (ˇˇExiste una solución alterna!!), para ver todas las soluciones óptimas de los puntos extremos elija el menú Results (Resultados) y luego seleccione "Obtain alternate optimal" (Obtener óptimo alterno). Visite también la sección Soluciones Múltiples de este sitio Web para ver algunas advertencias.

Notas:

Utilice el archivo de Ayuda ("Help") del paquete WinQSB para aprender cómo funciona.

Para ingresar problemas en el software QSB; para una restricción tal como X1 + X2 ³ 50, el coeficiente es 1 y debe ingresarse de esta manera en el software. Para cualquier variable que no se utilice en esa restricción en particular (por ejemplo si el problema tuviera X3 pero no fuera parte de la restricción mencionada) simplemente deje la celda en blanco para esa restricción.

Puede cambiar la dirección de una restricción haciendo clic en la celda.

Para construir el dual de un determinado problema, haga clic en Format (Formato), luego seleccione "Switch to the Dual Form" (Cambiar a la forma dual).

żCómo Resolver un Sistema de Ecuaciones Lineales Utilizando un Software de PL?

Ya dijimos que en el Método Algebraico de resolución de problemas de PL, debemos resolver algunos sistemas de ecuaciones. Por consiguiente, existe un vínculo entre los paquetes de software para resolver problemas de PL y aquellos que sirven para resolver sistemas de ecuaciones. Supóngase que tenemos un sistema de ecuaciones muy grande que queremos resolver y tenemos un paquete de software de resolución de problemas de PL pero no tenemos ningún paquete de resolución de sistemas de ecuaciones. La pregunta es "żCómo se puede utilizar un paquete de software de PL para encontrar la solución de un sistema de ecuaciones?" Los siguientes pasos esbozan el proceso de resolución de cualquier sistema de ecuaciones lineales mediante un paquete de resolución de problemas de PL.

1- Debido a que los paquetes de resolución de problemas de PL requieren que todas las variables sean no negativas, por cada variable substituya Xi = Yi - T en todas partes.

2- Cree un objetivo artificial, como por ejemplo minimizar T

3- Las restricciones del problema de PL son las ecuaciones del sistema después de las sustituciones mencionadas en el paso 1.

Ejemplo numérico: resolver el siguiente sistema de ecuaciones

2X1 + X2 = 3

X1 -X2 = 3

Dado que el paquete WinQSB acepta PL en diversos formatos (a diferencia de LINDO), la resolución del problema utilizando WinQSB es sencilla:

Primero, cree una PL con un objetivo artificial como por ejemplo Max X1, sujeta a 2X1 + X2 = 3, X1 - X2 = 3, y tanto X1 como X2 sin restricción de signo. Luego, ingrese esta PL en el módulo LP/ILP para arribar a la solución.

Si usted utiliza un paquete de software de PL que requiere que todas las variables sean no negativas, primero substituya X1 = Y1 - T y X2 = Y2 - T en ambas ecuaciones. También necesitamos una función objetivo. Fijemos una función objetivo artificial como por ejemplo minimizar T. El resultado es la siguiente PL:

Min T

Sujeta a:

2Y1 + Y2 - 3T = 3,

Y1 - Y2 = 3.

Utilizando cualquier software de PL, como Lindo o WinQSB, llegamos a la solución óptima Y1 = 3, Y2 = 0, T = 1. Ahora, sustituya esta solución de PL en ambas transformaciones X1 = Y1 - T y X2 = Y2 - T. Esto nos da los valores numéricos para nuestras variables originales. Por ende, la solución del sistema de ecuaciones es X1 = 3 - 1 = 2, X2 = 0 - 1 = -1, la cual se puede verificar fácilmente.

Problema Dual: Construcción y Significado

Asociado a cada problema (primario) de PL existe un problema correspondiente denominado problema dual. La siguiente clasificación de las restricciones de las variables de decisión resulta útil y fácil de recordar para construir el problema dual.

|

|

|||||||||||

|

Construcción de Problemas Duales:

- Si el problema primario es un problema de maximización, entonces su problema dual es un problema de minimización (y viceversa).

- Utilice el tipo de variable de un problema para determinar el tipo de restricción del otro problema.

- Utilice el tipo de restricción de un problema para determinar el tipo de variable del otro problema.

-Los elementos RHS de un problema se transforman en los coeficientes de la función objetivo del otro problema (y viceversa).

- Los coeficientes de la matriz de las restricciones de un problema son la transposición de los coeficientes de la matriz de las restricciones del otro problema.

Puede verificar las reglas de construcción del problema dual utilizando su paquete WinQSB.

Ejemplos Numéricos:

Considere el siguiente problema primario:

min x1 - 2x2

sujeta a:

x1 + x2 ³ 2,

x1 - x2 £ -1,

x2 ³ 3,

x1, x2 ³ 0.

Siguiendo la regla de construcción antes mencionada, el problema dual es:

max 2u1 - u2 + 3u3

sujeta a:

u1 + u2 £ 1,

u1 - u2 + u3 £ -2,

u1 ³ 0,

u2 £ 0,

u3 ³ 0

El Problema Dual del Problema del Carpintero:

Maximizar 5X1 + 3X2

sujeta a:

2X1 + X2 £ 40

X1 + 2X2 £ 50

X1 ³ 0

X2 ³ 0

El problema dual es:

Minimizar 40U1 + 50U2

Sujeta a:

2U1 + U2 ³ 5

U1 + 2U2 ³ 3

U1 ³ 0

U2 ³ 0

Aplicaciones: usted puede utilizar la dualidad en una amplia gama de aplicaciones tales como:

- En algunos casos, puede ser más eficiente resolver el problema dual que el primario.

- La solución dual proporciona una interpretación económica importante tal como los precios sombra (es decir, los valores marginales de los elementos RHS) que son los multiplicadores Lagrangianos que demuestran una cota (estricta) del valor óptimo del problema primario y viceversa. Históricamente, el precio sombra se definió como la mejora en el valor de la función objetivo por aumento unitario en el lado derecho, porque el problema generalmente adoptaba la forma de una mejora de maximización de utilidades (es decir, un aumento). El precio sombra puede no ser el precio de mercado. El precio sombra es por ejemplo el valor del recurso bajo la "sombra" de la actividad comercial. Se puede realizar un análisis de sensibilidad,es decir un análisis del efecto de pequeńas variaciones en los parámetros del sistema sobre las medidas de producción, calculando las derivadas de las medidas de producción con respecto al parámetro.

- Si una restricción en un problema no es obligatoria (en otras palabras, el valor LHS o valor del lado izquierdo) concuerda con el valor RHS), la variable asociada en el problema es cero. De manera inversa, si una variable de decisión en un problema no es cero, la restricción asociada en el otro problema es obligatoria. A estos resultados se los conoce como Condiciones Complementarias de Holgura.

- Obtener el rango de sensibilidad del RHS de un problema partiendo del rango de sensibilidad del coeficiente de costos del otro problema y viceversa.

Para más detalles y ejemplos numéricos, lea los siguientes artículos:

A. Benjamin, Sensible Rules for Remembering Duals_ S-O-B Method, SIAM Review, 37, 85-87, 1995.

H. Arsham, An Artificial-Free Simplex Algorithm for General LP Models, Mathematical and Computer Modelling, 25, 107-123, 1997.

El Problema Dual del Problema del Carpintero y su Interpretación

En esta sección, construiremos el Problema Dual del Problema del Carpintero y presentaremos la interpretación económica del mismo.Recordemos los parámetros de entrada no controlables del Problema del Carpintero:

| Datos de entrada no controlables | ||||

| Mesas | Sillas | Disponible | ||

| Mano de obra | 2 | 1 | 40 | |

| Materia prima | 1 | 2 | 50 | |

| Ingresos netos | 5 | 3 | ||

Y su formulación de PL

Maximizar 5 X1 + 3 X2

Sujeta a:

2 X1 + X2 £ 40 restricción de mano de obra

X1 + 2 X2 £ 50 restricción de materiales

tanto X1 como X2 son no negativas.

Donde X1 y X2 representan la cantidad de mesas y sillas a fabricar.

Supóngase que el Carpintero desea contratar un seguro para sus ingresos netos. Digamos que:

U1 = el monto en dólares pagadero al Carpintero por cada hora de trabajo perdida (por enfermedad, por ejemplo),

U2 = el monto en dólares pagadero al Carpintero por cada unidad de materia prima perdida (por incendio, por ejemplo).

Por supuesto que el corredor de seguros intenta minimizar el monto total de US$(40U1 + 50U2) pagadero al Carpintero por la Compańía de Seguros. Sin embargo, como es de esperar, el Carpintero fijará las restricciones (es decir las condiciones) para que la compańía de seguros cubra toda su pérdida que equivale a sus ingresos netos debido a que no puede fabricar los productos. En consecuencia, el problema de la compańía de seguros es:

Minimizar 40 U1 + 50 U2

Sujeta a:

2U1 + 1U2 ³ 5 ingresos netos por una mesa

1U1 + 2U2 ³ 3 ingresos netos por una silla

U1, U2 son no negativas.

Si implementa este problema en un paquete de software, verá que la solución óptima es U1 = US$7/3 y U2 = US$1/3 con el valor óptimo de US$110 (el monto que el Carpintero espera recibir). Esto asegura que el Carpintero pueda manejar su vida sin inconvenientes. El único costo es la prima que le cobra la compańía de seguros.

Como puede ver, el problema de la compańía de seguros está estrechamente relacionado con el problema original.

Según la terminología del proceso de diseńo de modelos de IO/CA, el problema original se denomina Problema Primario mientras que el problema relacionado se denomina Problema Dual

Tal como vimos en el Problema del Carpintero y su Problema Dual, el Valor Optimo es siempre el mismo para ambos problemas. Esto se denomina Equilibrio Económico entre el Problema Primario y el Problema Dual.

Errores de Redondeo cometido por los Gerentes: tenga cuidado siempre que redondee el valor de los precios sombra. Por ejemplo, el precio sombra de la restricción de recursos en el problema anterior es 8/3, por ende, si usted desea comprar más de este recurso, no debería pagar más de US$2.66. Sin embargo, siempre que usted quiera vender cualquier unidad de este recurso, no debería hacerlo a un precio inferior a US$2.67.

Podría darse un error similar si usted redondea en los límites de los rangos de sensibilidad. Como siempre, hay que prestar atención porque el límite superior e inferior deben redondearse para abajo y para arriba, respectivamente.

Cálculo de los Precios Sombra

Ahora ya sabe que los precios sombra son la solución del problema dual. Aquí tenemos un ejemplo numérico.Calcule el precio sombra para ambos recursos en el siguiente problema de PL:

Max -X1 + 2X2

sujeta a:

X1 + X2 £ 5

X1 + 2X2 £ 6

tanto X1 como X2 son no negativas.

La solución de este problema primario (utilizando por ejemplo el método gráfico) es X1 = 0, X2 = 3, con el sobrante S1 = 2 del primer recurso mientras que el segundo recurso se utiliza por completo, S2 = 0.

Los precios sombra son la solución del problema dual:

Min 5U1 + 6U2

Sujeta a:

U1 + U2 ³ -1

U1 + 2U2 ³ 2

tanto U1 como U2 son no negativas.

La solución del problema dual (utilizando por ejemplo el método gráfico) es U1 = 0, U2 = 1 que son los precios sombra para el primer y el segundo recurso, respectivamente. Fíjese que siempre que la holgura / excedente de una restricción no es cero, el precio sombra relacionado con ese RHS de la restricción es siempre cero, pero puede no darse el caso contrario. En este ejemplo numérico S1 = 2 (es decir, el valor de holgura del RHS 1 del problema primario), que no es cero; por lo tanto U1 es igual a cero tal como es de esperar.

Considere el siguiente problema:

Max X1 + X2

sujeta a:

X1 £ 1

X2 £ 1

X1 + X2 £ 2

todas las variables de decisión ³ 0.

Utilizando un paquete de software, puede verificar que el precio sombra para el tercer recurso es cero, mientras que no hay sobrante de ese recurso en la solución óptima X1 =1, X2 = 1.

Comportamiento de los Cambios en los Valores RHS del Valor Optimo

Para estudiar los cambios direccionales en el valor óptimo con respecto a los cambios en el RHS (sin restricciones redundantes y con todos los RHS ³0) distinguimos los dos casos presentados a continuación:Caso I: Problema de Maximización

Para restricción de £ : cambio en la misma dirección. Vale decir que un aumento en el valor RHS no produce una disminución en el valor óptimo sino que éste aumenta o permanece igual según la restricción sea obligatoria o no obligatoria.

Para restricción de ³ : cambio en la dirección opuesta. Vale decir que un aumento en el valor RHS no produce un aumento en el valor óptimo sino que éste disminuye o permanece igual según la restricción sea obligatoria o no obligatoria.

Para restricción de =: el cambio puede ser en cualquier dirección (ver la sección Más por Menos en este sitio).

Caso II: Problema de Minimización

Para restricción de £ : cambio en la dirección opuesta. Vale decir que un aumento en el valor RHS no produce un aumento del valor óptimo sino que éste disminuye o permanece igual según la restricción sea obligatoria o no obligatoria).

Para restricción de ³ : cambio en la misma dirección. Vale decir que un aumento en el valor RHS no produce una disminución del valor óptimo sino que éste aumenta o permanece igual según la restricción sea obligatoria o no obligatoria.

Para restricción de =: el cambio puede ser en cualquier dirección (ver la sección Más por Menos en este sitio).

Interpretación Incorrecta del Precio Sombra

El Precio Sombra nos indica cuánto cambiará la función objetivo si cambiamos el lado derecho de la correspondiente restricción. Esto normalmente se denomina "valor marginal", "precios duales" o "valor dual" para la restricción. Por lo tanto, el precio sombra puede no coincidir con el "precio de mercado".Por cada restricción del RHS, el Precio Sombra nos indica exactamente cuánto cambiará la función objetivo si cambiamos el lado derecho de la restricción correspondiente dentro de los límites fijados por el rango de sensibilidad del RHS.

Por consiguiente, por cada valor RHS, el precio sombra es el coeficiente del cambio en el valor óptimo causado por cualquier aumento o disminución admisible en el RHS dentro del cambio admisible.

Dado que el cambio en el RHS está dentro del rango de sensibilidad.

Un anti-ejemplo:

Considere la siguiente PL:

Max X2

sujeta a:

X1 + X2 £ 2

2.5X1 + 4X2 £ 10

Donde ambas variables de decisión son no negativas.

El problema tiene su solución óptima en (0, 2) con un valor óptimo de 2.

Supóngase que quiere calcular el precio sombra del primer recurso, es decir el RHS de la primera restricción.

Si cambiamos el RHS de la primera restricción aumentándolo en una unidad tenemos:

Max X2

sujeta a:

X1 + X2 £ 3

2.5X1 + 4X2 £ 10

donde ambas variables de decisión son no negativas.

El nuevo problema tiene la solución óptima (0, 2.5) con un valor óptimo de 2.5.

Entonces, pareciera "como si" el precio sombra de este recurso es 2.5 - 2 = 0.5. De hecho, el precio sombra de este recurso es 1, el cual se puede verificar construyendo y resolviendo el problema dual.

El motivo de este error se torna obvio si observamos que el aumento admisible para mantener la validez del precio sombra del primer recurso es 0.5. El aumento en 1 excede el cambio admisible del primer valor RHS.

Ahora supóngase que cambiamos el mismo valor RHS en + 0.1 que es admisible. Entonces el valor óptimo del nuevo problema es 2.1. Por consiguiente, el precio sombra es (2.1 -2) / 0.1 = 1. Es necesario prestar mucha atención al calcular los precios sombra.